2019年12月12日

SCトレンド研究所

データで見る、銀座・丸の内・日比谷の違いと東京ミッドタウン日比谷の開業効果

SCトレンド研究所では、それぞれショッピングセンターや流通の専門家である3名の顧問の方々による、第1回SCトレンド座談会を2018年4月4日に開催しました。テーマは、都市型ショッピングセンターの「成功のカギ」です。この座談会の内容は記事として公開されています(記事前編、記事後編)。

この座談会では、素材として「銀座」「丸の内」「日比谷」という3地区の、SC GATEデータによる比較分析の結果を話題提供のために用意しました。比較分析の結果は、座談会の中で発言のあったいくつかの傾向を、裏付けているデータとなっています。この記事はその比較分析結果を公開するものです。

また、座談会の中では、開催日直前の18年3月29日に開業した東京ミッドタウン日比谷についても意見を交わしていただきました。そこで、その開業効果を見るため、座談会終了後、SC GATEデータに加え、顧客の行動を可視化できる「流動 RYUDOU outside」サービス(詳細はこちらからお問い合わせください)のデータも用いて、追加分析を行いました。こちらのデータについても、座談会の中で触れられている、銀座、日比谷、丸の内という3地区の今後についての発言内容を裏付けているデータとなっています。

目次

Ⅰ. 東京ミッドタウン日比谷開業前の「銀座」「丸の内」「日比谷」のSC GATEによる比較

このセクションは2018年2月末時点のSC GATEデータを用いて集計しています。

1. 集計対象ショッピングセンター・百貨店の特定

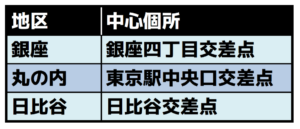

集計対象SCは「銀座」「丸の内」「日比谷」の3地区について、それぞれの中心点に相当する以下の3個所を中心とした半径400mの範囲に入るSCを、SC GATEの「地図でSCを探す」機能を用いて特定しました。

各中心個所から400mの半径をセットした場合の、SC GATEの「地図でSCを探す」機能のスクリーンショット画像は以下のとおりです。

© 2018 ZENRIN DataCom. 地図データ ©2018 ZENRIN CO., LTD. (Z18LE第1330号)

なお、丸の内地区の場合、半径400mには東京駅八重洲口側の施設や東京駅の駅ナカ施設なども含まれますが、動線の分断を考慮して対象ショッピングセンター・百貨店から除外しています。また、日比谷地区の場合も有楽町駅南側の部分が銀座地区と重なりますが、こちらも動線の分断を考慮し、有楽町駅南側のショッピングセンター・百貨店は銀座地区に含め、日比谷地区からは除外しています。

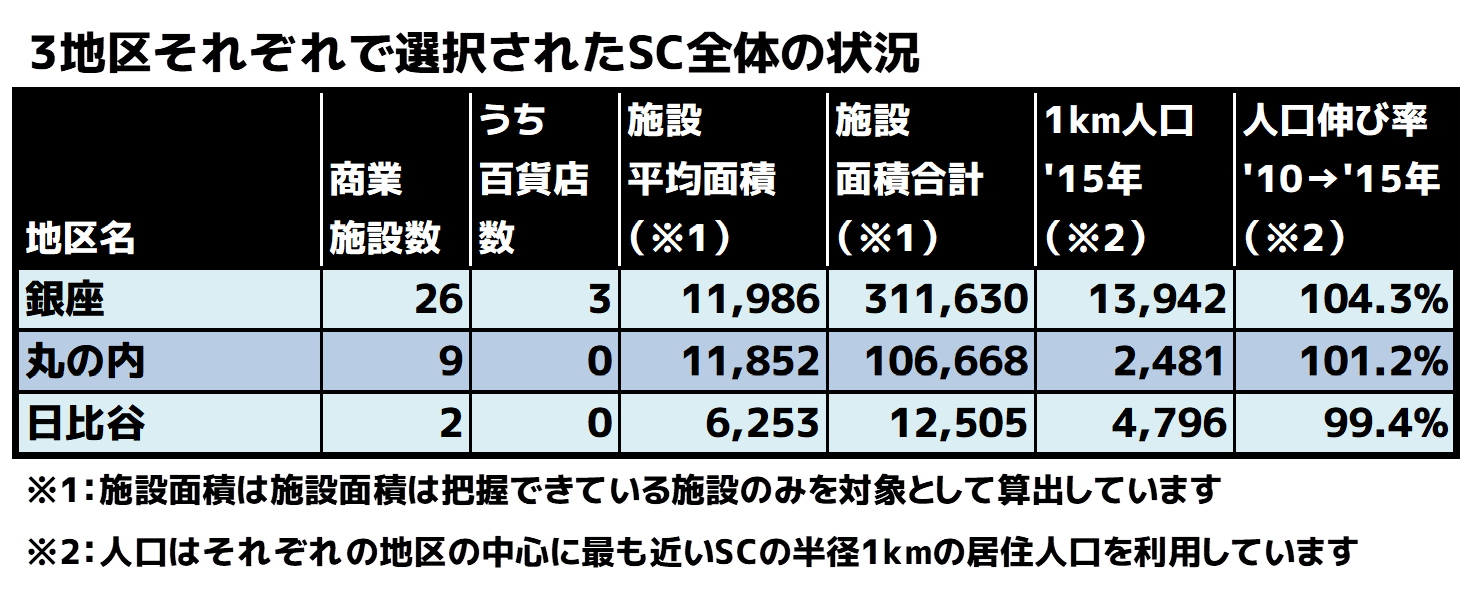

3地区で特定されたショッピングセンター・百貨店の全体概況は以下のとおりです。

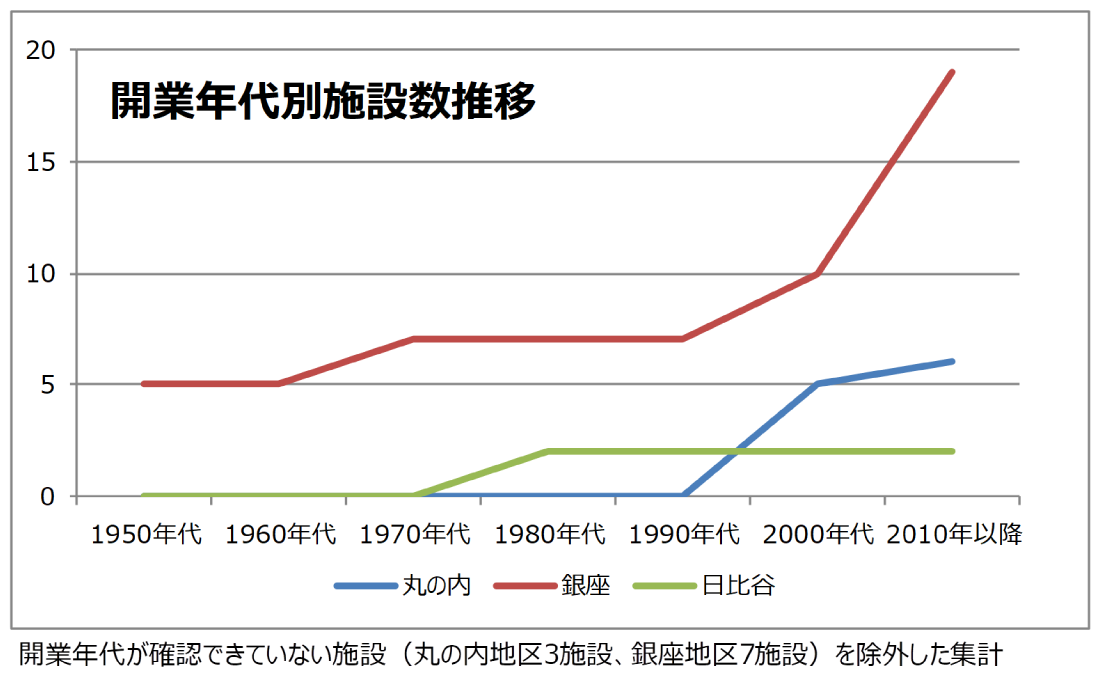

2. 開業年代別施設数

特定した3地区の対象ショッピングセンター・百貨店について、それぞれの開業年代から各年代ごとの施設数を算出した結果は以下のとおりとなりました。なお、SC GATEデータベースへの施設登録が2013年からスタートしているため、その時点ですでに閉店していた施設は、この集計には含まれていません。また、開業年代が特定できないショッピングセンター・百貨店も除いて集計しています。

銀座地区では50年代にはすでに5つの施設が営業を始めており、その後、70年代と2000年代に数施設が開業、その後、10年代に急に施設数が増加しています。丸の内地区は2000年代に施設が開業していますが、10年代の動きは大きくはありません。日比谷地区は、丸の内より20年ほど前の80年代に施設が開業し、その後は動きがありません。

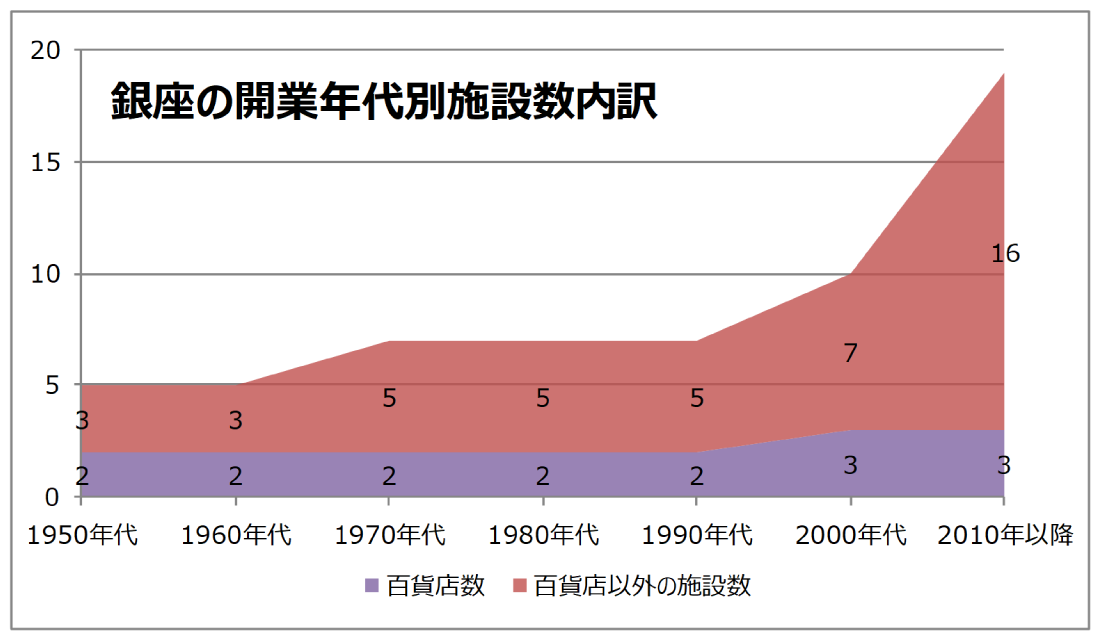

銀座地区では50年代ですでに営業している施設がある背景には、銀座地区のみ百貨店が対象ショッピングセンター・百貨店に含まれていることがあると思われることから、銀座地区の施設数を百貨店と百貨店以外(≒ショッピングセンター)の施設に分けた結果は、以下のとおりです。

50年代は、百貨店とショッピングセンターの比率は2対3でしたが、2000年代には3対7となり、10年代には3対16と、ショッピングセンターが急速に増えていることがはっきりと見えています。

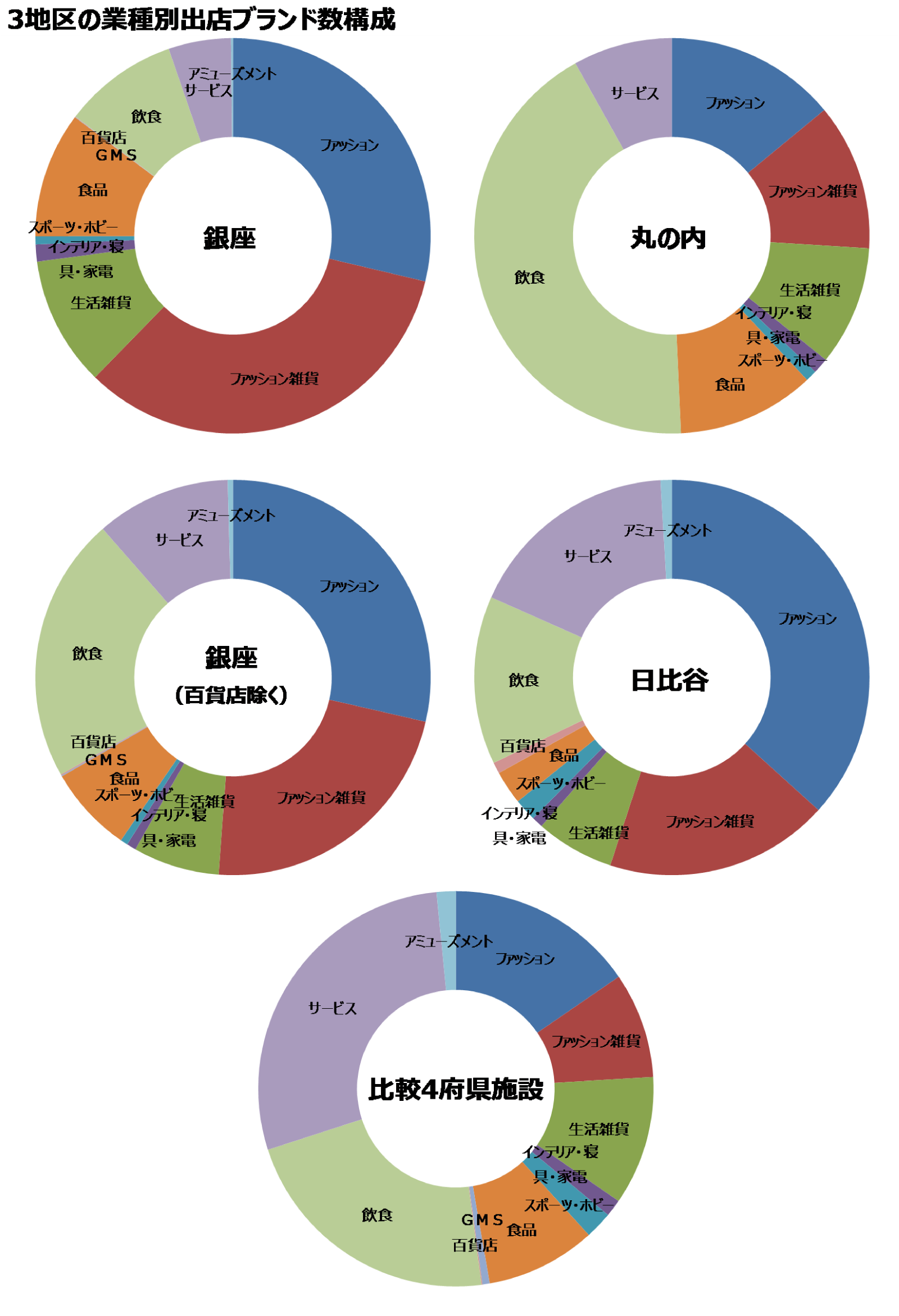

3. 3地区の大業種別出店ブランド数構成比比較

3地区の対象ショッピングセンター・百貨店について、18年2月末現在の大業種別出店ブランド数構成比を算出した結果は以下のとおりです。なお、銀座地区については、対象ショッピングセンター・百貨店の中にブランドの捉え方が異なる百貨店を含むため、百貨店を除いた対象ショッピングセンターでの構成比も算出しています。また、一般の商業施設との比較ができるよう、神奈川県、愛知県、大阪府、福岡県に所在し、SCタイプが小型施設_駅周辺・市街地に該当するテナント数が10以上の施設(対象施設数 166)の構成比を、比較4府県施設として算出しています。

銀座地区は、百貨店を含む場合の構成比では、ファッション、ファッション雑貨の合計で60%を超える程度の構成比となっていましたが、百貨店を除くことにより50%を超える程度となりました。しかしながら、それでも比較4府県施設での両業種の構成比合計は25%以下ですから、ファッション、ファッション雑貨の構成比が顕著に高いといえます。

日比谷地区は、銀座地区よりもいっそうファッションの構成比が高く、ファッションに偏った構成比となっています。

最後に、丸の内地区は飲食の構成比が40%を超えており、比較4府県施設に比べても、また、銀座・日比谷両地区に比べても、非常に高い構成比となっています。

4. 3地区で特徴的だった3つの大業種内の中業種構成比較

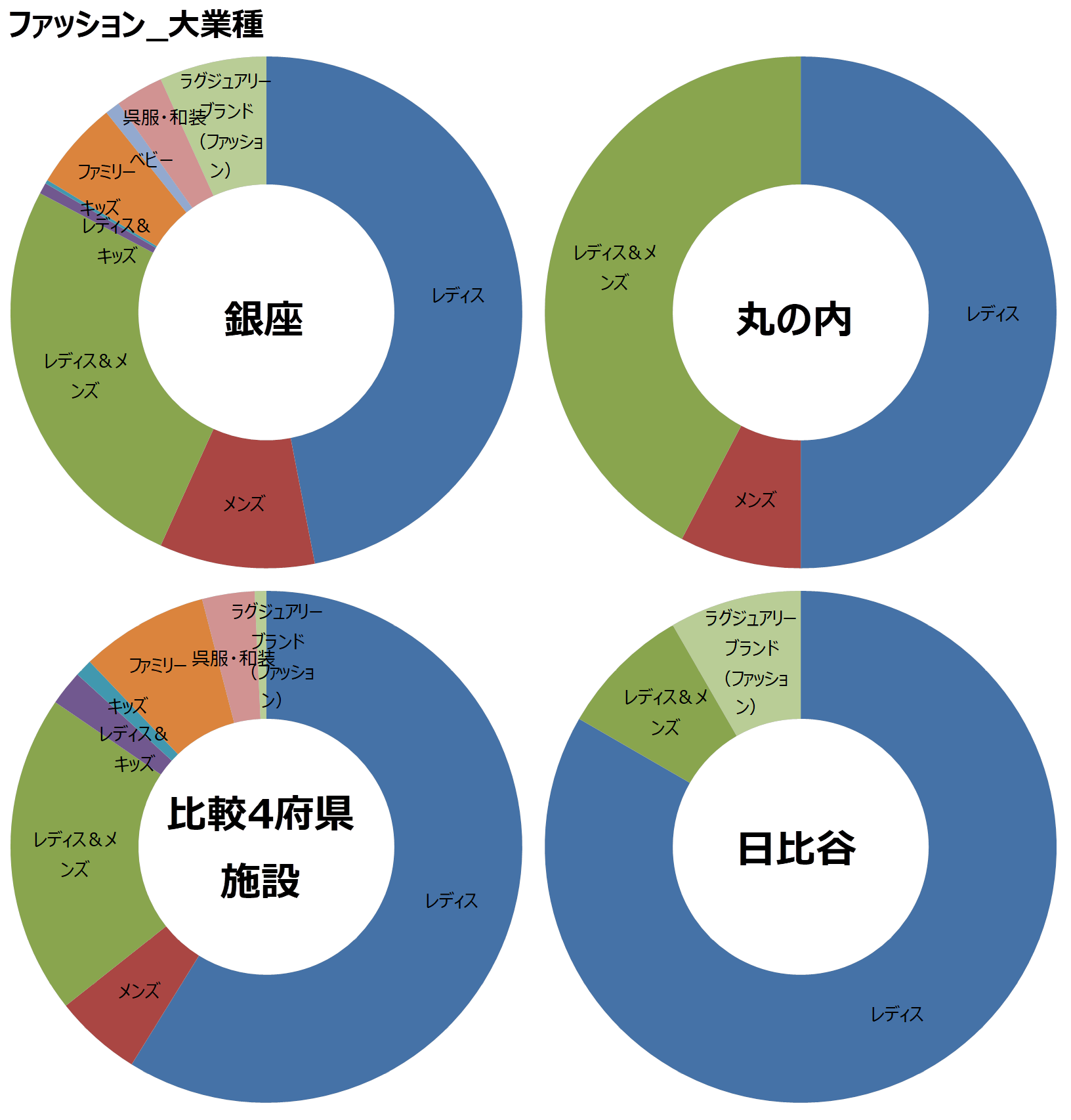

前項で顕著な差が見られた、ファッション、ファッション雑貨、飲食の3業種について、それぞれに含まれる中業種別に出店ブランド数構成比を算出しました。

ファッションについて算出した結果は以下のとおりです。

銀座地区は、比較4府県施設によく似ていますが、レディスの構成比が低く、レディス&メンズ、メンズ、ラグジュアリーブランドの構成比が高くなっています。丸の内や日比谷との比較では、キッズ・ファミリー系、ベビー、呉服・和装など、幅広い中業種があることが特徴的です。

丸の内地区は、レディス&メンズの構成比が顕著に高く、レディスの構成比が低くなっています。また、ファミリーやキッズ、呉服、ラグジュアリーブランドなどの出店は見られません。

日比谷地区は、圧倒的にレディスの構成比が高い結果となりました。レディス&メンズの構成比は低くなっています。一方、銀座地区と同様に、ラグジュアリーブランドの構成比が高くなっています。

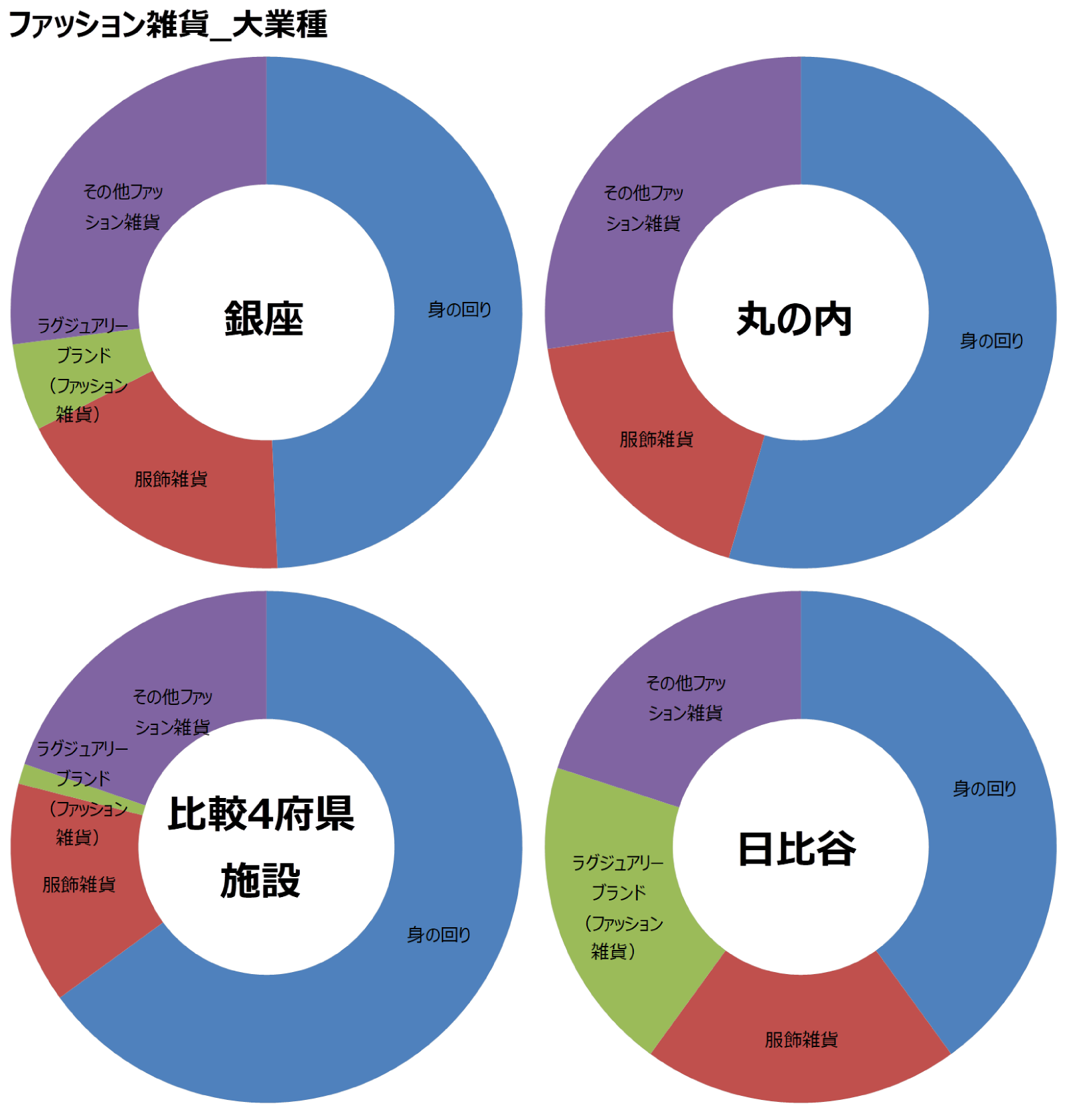

ファッション雑貨についての結果は以下のとおりです。

ファッションの場合と同様、銀座地区と日比谷地区ではラグジュアリーブランドの構成比が高く、身の回りの構成比が低い結果となりました。

丸の内地区は、比較4府県施設と比べると、その他ファッション雑貨、服飾雑貨の構成比が高く、身の回りが低い結果となりました。

なお、銀座地区では、その他ファッション雑貨の構成比が高い結果となっていますが、その小業種別構成比を調べると、このその他ファッション雑貨の出店ブランド数のうち4分の3は化粧品_小業種に分類されるブランドとなっているうえ、他の地区や比較4府県施設では見られない香水_小業種に分類されるブランドが見られることが特徴的です。

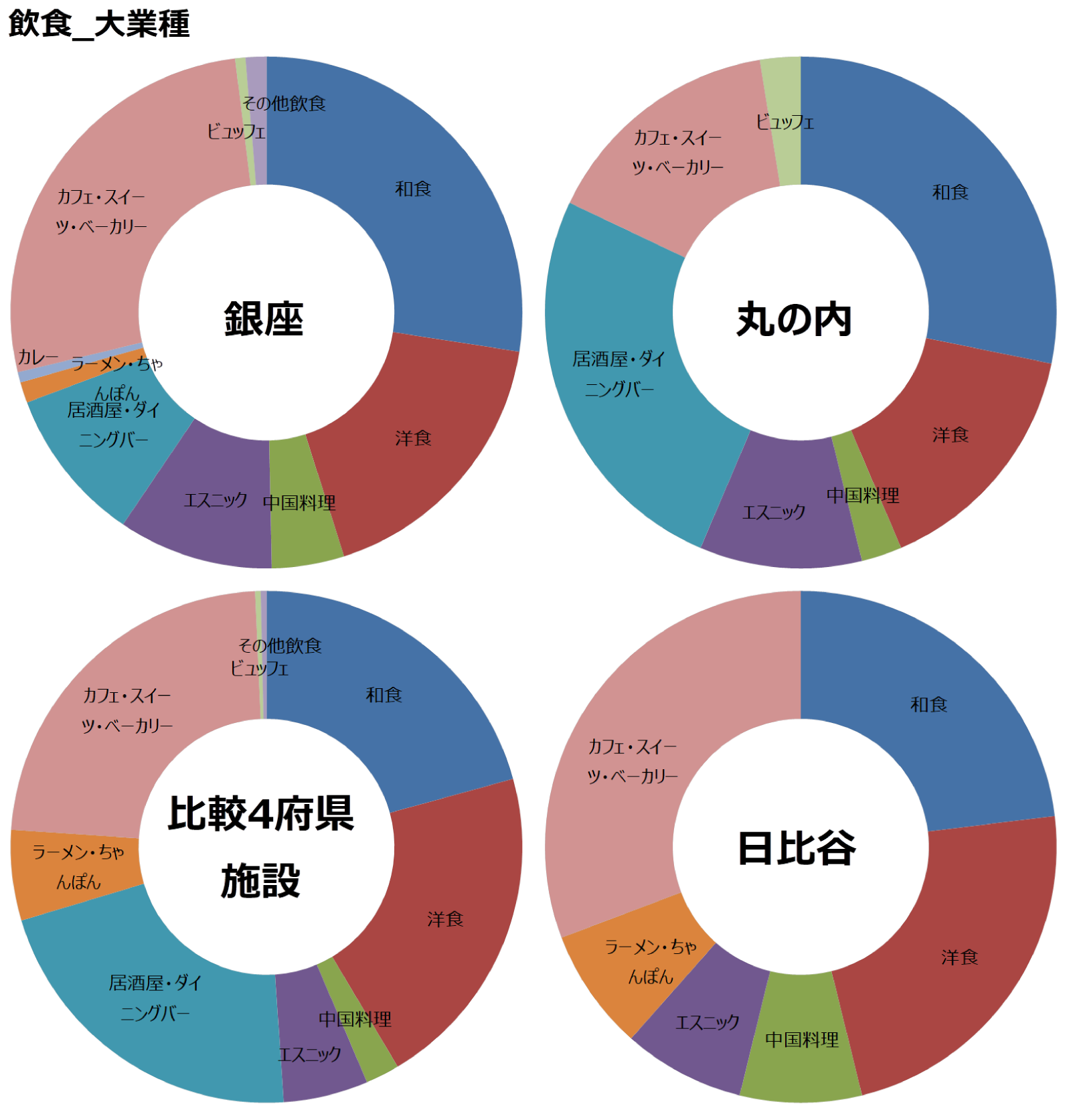

飲食についての結果は以下のとおりです。

銀座地区・日比谷地区ではカフェ・スイーツ・ベーカリーの構成比が高くなっています。特に銀座地区では、カフェ・スイーツ・ベーカリーの中のカフェ_小業種に分類されるブランドががその半数を占め、比較4府県施設に比較して非常に高い結果となっています。

丸の内地区では居酒屋・ダイニングバーの構成比が他の2地区に比べて高く、比較4府県施設との比較では、和食、エスニックの構成比が高く、洋食、カフェ・スイーツ・ベーカリーの構成比が低くなっています。

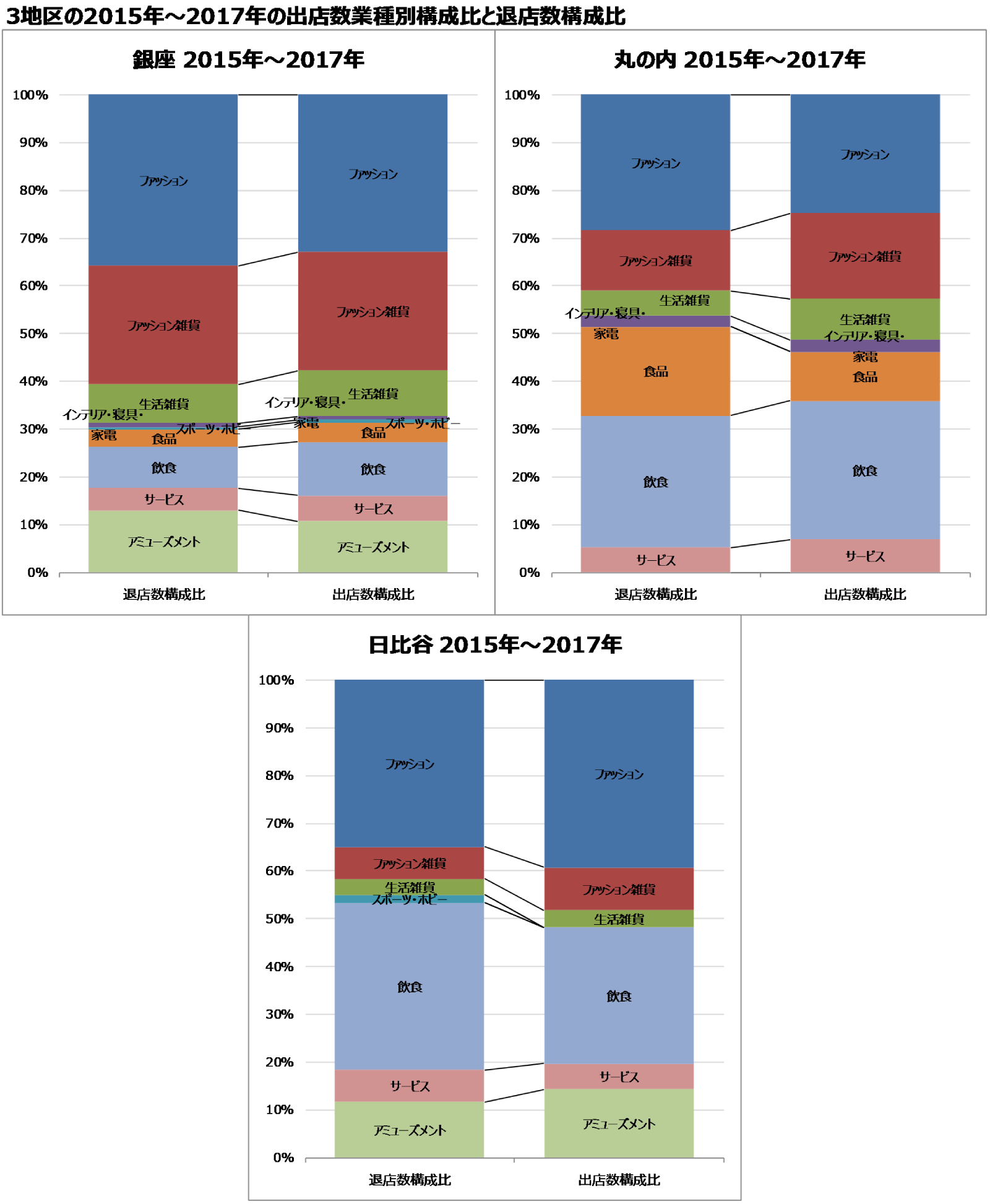

5. 3地区の2015年~2017年の出店数と退店数の大業種別構成比比較

3地区の対象ショッピングセンター・百貨店における、15年~17年の出店数と退店数の大業種別構成比を比較した結果は以下のとおりです。なお、この結果は構成比となっていますので、退店数構成比が出店数構成比より高い(低い)場合であっても、実際の店数が減少(増加)したというわけではありません。

銀座地区では、ファッションやアミューズメントで退店数構成比が出店数構成比より高く、生活雑貨、飲食やサービスで出店数構成比が退店数構成比より高くなっています。

丸の内地区では、銀座地区と同じようにファッションで退店数構成比が出店数構成比より高くなっていますが、それ以上に、食品で退店数構成比が出店数構成比を大きく上回っています。一方、出店数構成比が退店数構成比を上回っている業種は、ファッション雑貨、生活雑貨、飲食、サービスとなっています。

最後に、日比谷地区では、銀座地区や丸の内地区と異なり、ファッションでは出店数構成比が退店数構成比を上回る結果になりました。また、ファッション雑貨、アミューズメントも出店数構成比が退店数構成比より上回っています。逆に退店数構成比が出店数構成比より大きくなった業種は、飲食が顕著で、それ以外にはスポーツ・ホビー、サービスも退店数構成比が出店数構成比を上回っています。

Ⅱ. 東京ミッドタウン日比谷の開業効果をデータで見る

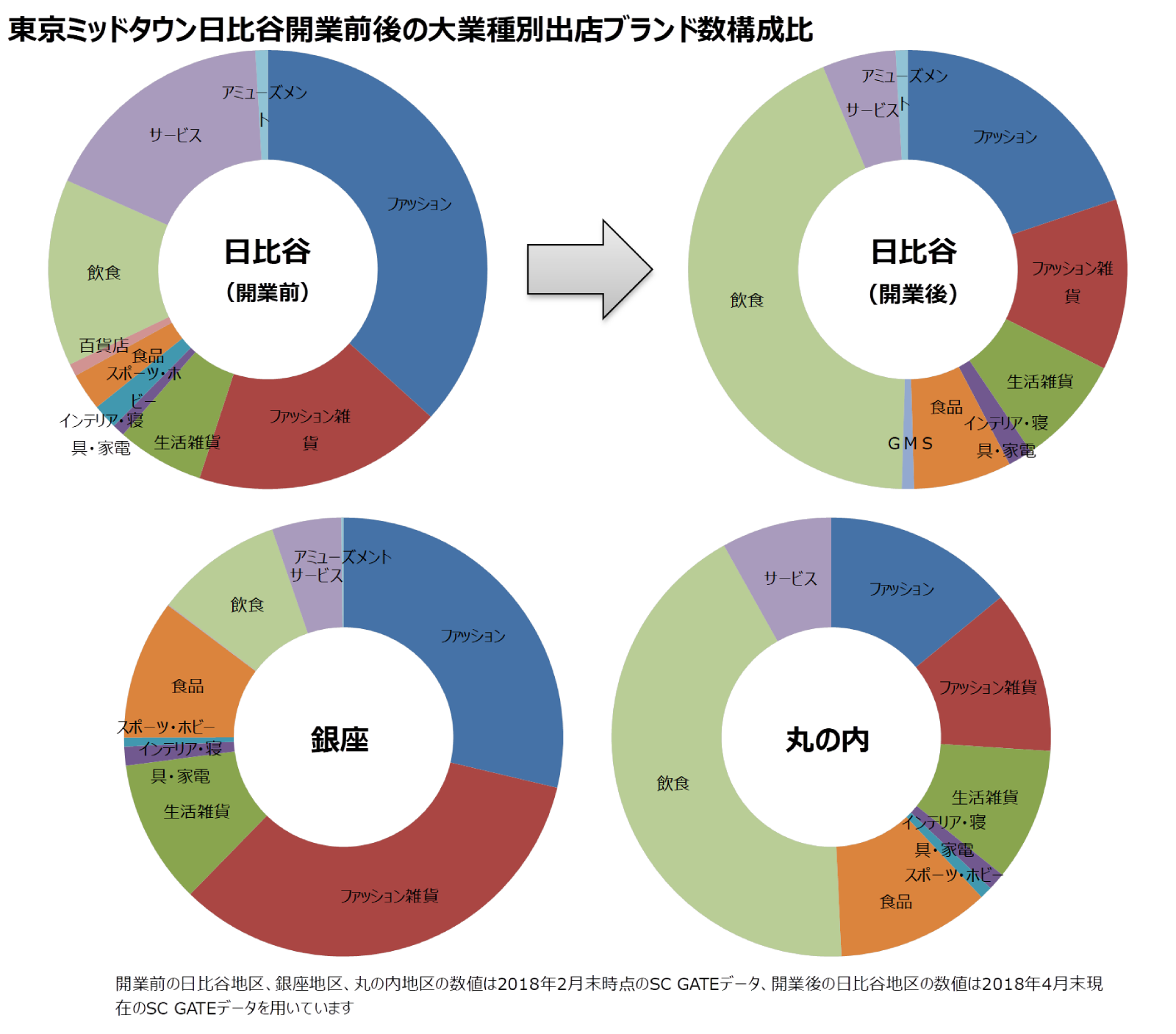

1. 日比谷地区の業種構成は東京ミッドタウン日比谷の開業によりどう変化したか

2018年4月末時点のSC GATEデータを用いて、東京ミッドタウン日比谷開業後の日比谷地区の大業種別出店ブランド数構成比を算出した結果は以下のとおりです。比較しやすくするため、前セクションで用いた3地区の結果もあわせて表示しています。

結果を見ると、東京ミッドタウン日比谷開業後の日比谷地区の大業種別構成比は、飲食の構成比が大幅に増加し、丸の内地区に非常に類似した結果となりました。大きな差ではありませんが、ファッションは開業後の日比谷地区の構成比が高く、生活雑貨、食品、サービスは丸の内地区の方が高くなっています。

2. 東京ミッドタウン日比谷開業の集客への影響を見る

東京ミッドタウン日比谷の開業が、日比谷、銀座両地区のショッピングセンター・百貨店の集客にどのような影響を与えたかを見るため、株式会社リゾーム(ウェブサイトはこちら)が提供できる「流動 RYUDOU outside」サービスを用いて可視化を行いました。この流動 RYUDOU outsideサービスは、スマートフォンのGPS情報を用いて人の行動を可視化するサービスとなっています(流動 RYUDOU outsideサービスについてはこちらからお問い合わせください)。今回の分析では、このサービスの提供元である株式会社ipoca(東京都渋谷区)様のご協力により、銀座、日比谷両地区にあるショッピングセンター・百貨店の中から東京ミッドタウン日比谷を含む10施設を指定してデータ蓄積を行っていただき、そこに来た人がどのように行動しているかを分析しています。

a)東京ミッドタウン日比谷の集客力と他施設への影響

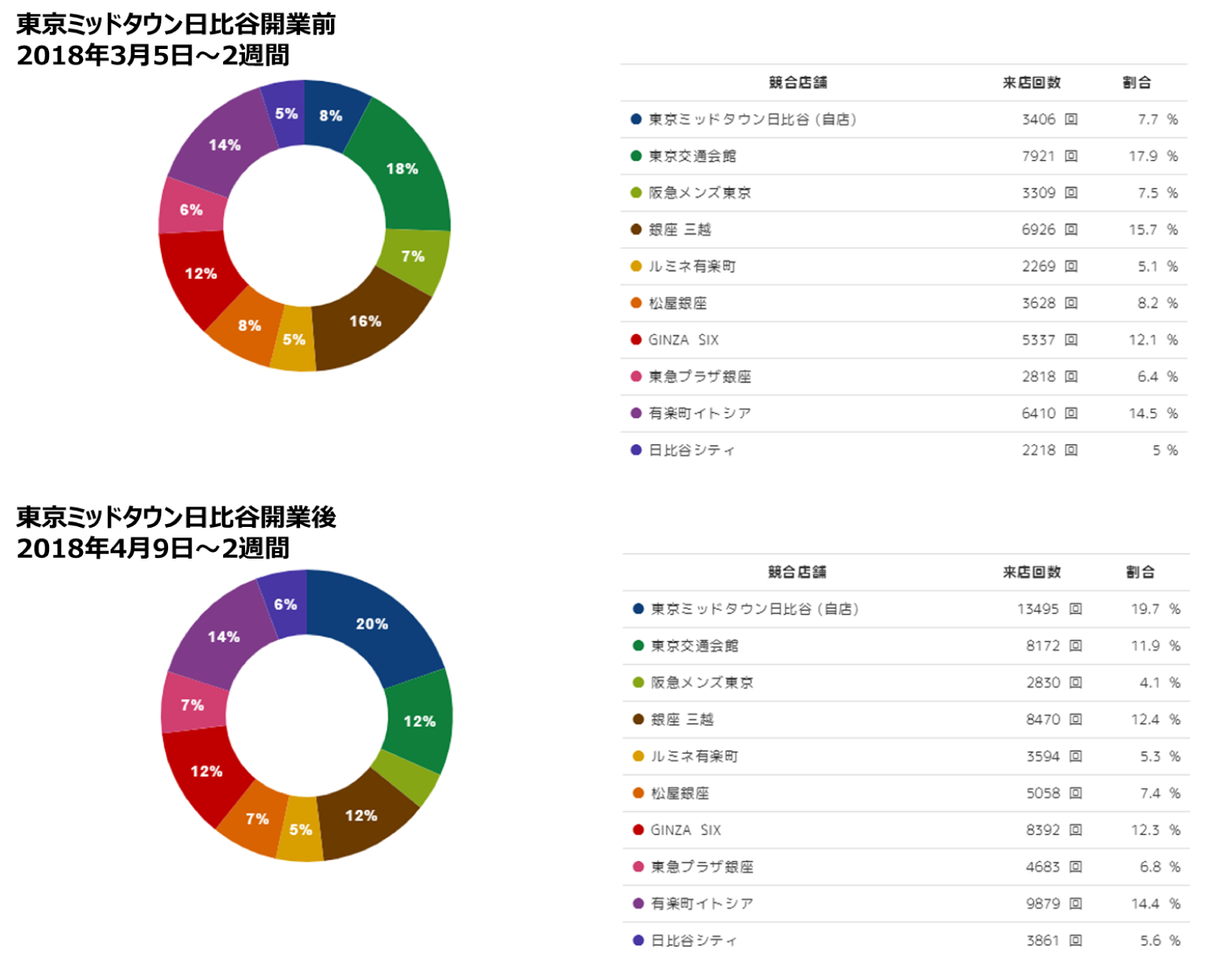

東京ミッドタウン日比谷の開業前と開業後のそれぞれ2週間を指定して、10施設それぞれへの来館状況を見た結果は以下のとおりです。

開業前の東京ミッドタウン日比谷の来店回数は3,400回であったものが、開業後は13,000回以上と4倍程度になっています。また、指定10施設の中で、最も来店客数が多く、全体の20%を占めています。興味深いのは、この東京ミッドタウン日比谷の開業により、日比谷地区はもちろんですが、銀座地区も含めすべての施設で来店回数が増加しています。これは、東京ミッドタウン日比谷の開業により、日比谷だけでなく銀座も含めた地区の集客力が高くなったことを表しています。

出典:リゾーム × ipoca「流動 RYUDOU outside」

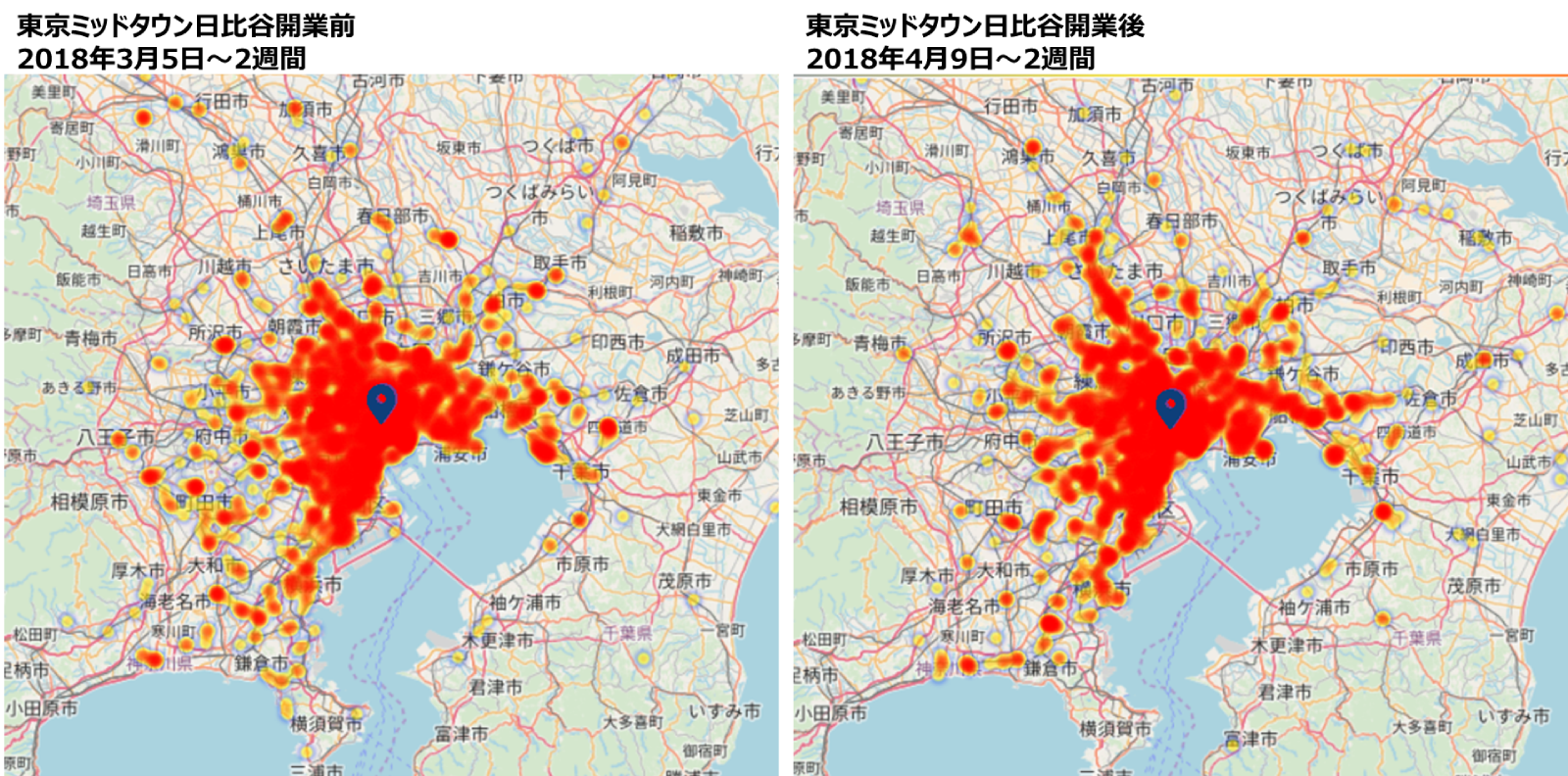

b)東京ミッドタウン日比谷の集客による来館客の居住範囲の変化

前項と同じ開業前、開業後の期間について、来館客の居住範囲に差があるかどうかを見るため、有楽町イトシアの来館客の居住範囲の違いを見た結果が以下のとおりです。

開業前後で極端な変化は見られないようですが、京浜東北線の北方向、総武線沿線、東京23区周辺地区などへの拡がりが見られます。

出典:リゾーム × ipoca「流動 RYUDOU outside」

c)東京ミッドタウン日比谷を含む施設間の併訪問

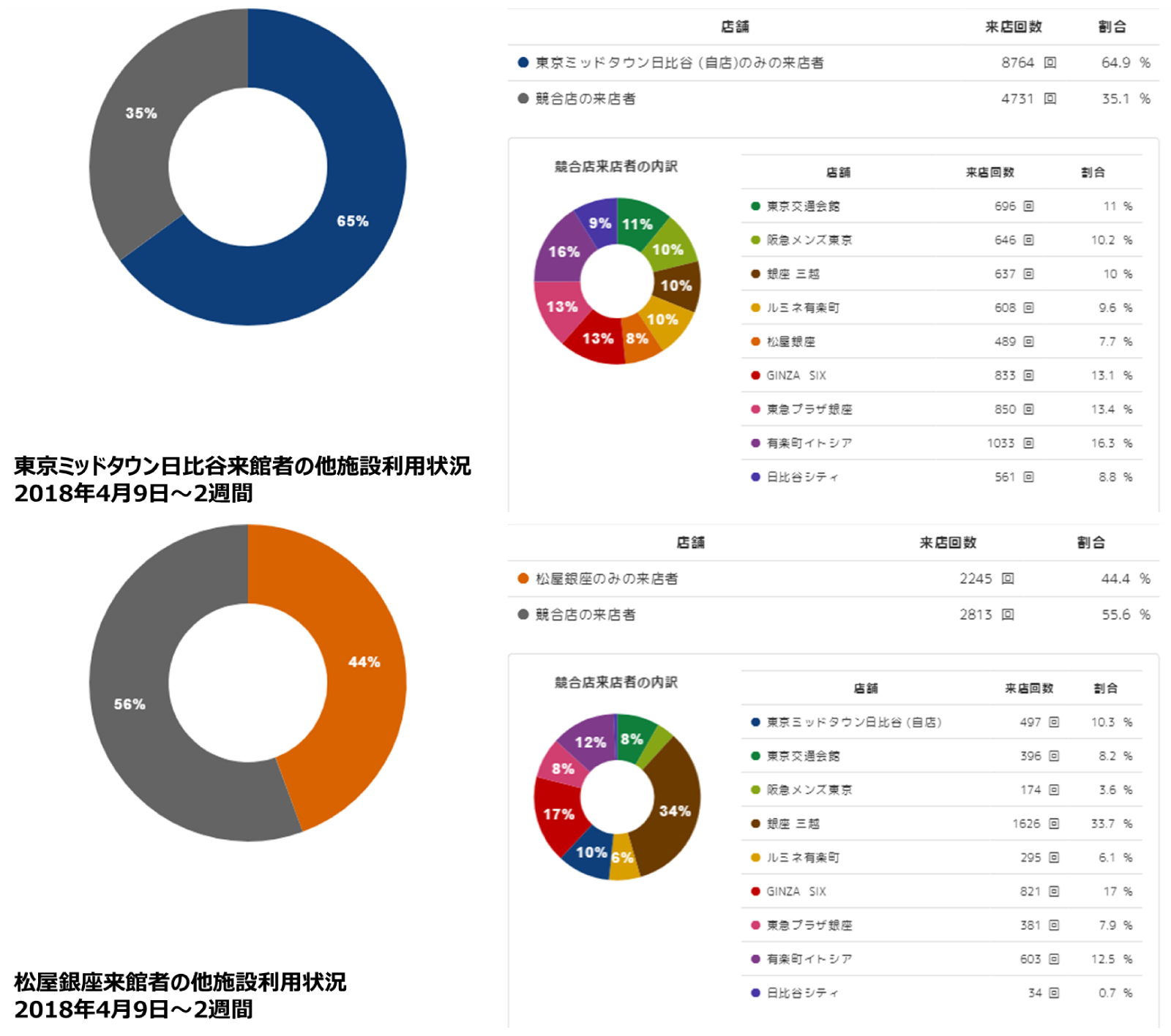

a)b)の結果から、東京ミッドタウン日比谷を含む10施設間での併訪問の可能性が伺えたことから、施設間の併利用状態を見た結果は以下のとおりです。上段が東京ミッドタウン日比谷来館客の他施設併訪問状態、下段が松屋銀座来館者の併訪問状態となっています。

東京ミッドタウン来館者で他の施設も併訪問した来館者は来館者全体の35%で、松屋銀座併訪問者数は7.7%となっています。また、他の施設を見ても、バランスよく他施設も併訪問している結果となっています。

逆に、松屋銀座来館者で他の施設も併訪問した来館者は56%となりました。併訪問先を見ると、やはり、同業態である銀座三越や元同業態であったGINZA SIXへの併訪問が高いようですが、それでも、東京ミッドタウン日比谷併訪問者は10.3%と、既存施設と同程度の併訪問者数となっています。

両施設を比較すると、東京ミッドタウン日比谷は、開業直後ということもあって東京ミッドタウン日比谷を目的に、東京ミッドタウン日比谷だけを訪れている来館者が65%程度と高いですが、それでも、他の施設の併訪問が一定量あることが観察できます。

出典:リゾーム × ipoca「流動 RYUDOU outside」

d)各施設のリピート利用

最後に、各施設の来館者の新規・リピートの比率を示します。

このデータは、10施設の中から、東京ミッドタウン日比谷を含む、主要な施設についての新規来館者とリピート来館者の構成比を見たものです。なお、ここでいうリピート来館者は過去3か月間に来館があった来館者のことを意味しています。

東京ミッドタウン日比谷のリピーター比率は35%で、他の施設の場合は41%から44%という結果になり、開業して1か月も経過していない東京ミッドタウン日比谷の数値が低くなりました。ただ、多層のオフィスフロアを持ち、また、今後、日比谷、銀座両地区にまたがった利用者が期待できることなどを踏まえると、この比率は徐々に高くなっていくものと推測されます。

出典:リゾーム × ipoca「流動 RYUDOU outside」

流動 RYUDOU outsideサービスについてはこちらからお問い合わせください。

本稿は、第1回SCトレンド座談会の素材に、座談会後の追加分析を付加したものですが、SCトレンド研究所では、ウェブサイトに公開されているもの以外でも、必要なデータを作成することができます。

ご要望がある場合は、ご要望の内容をお伺いして検討させていただきますので、まずは、お問い合わせページよりご連絡ください。

関連記事