2019年3月28日

SCトレンド研究所

「ショッピングセンター 出店・退店動向レポート 2018」にみるSCトレンドとは【前編】 - 【第2回SCトレンド座談会 ~ リゾームユーザー交流会2018より】

SCトレンド研究所を運営する株式会社リゾーム(Webサイトはこちら)では、毎年11月にリゾームのシステムやサービスをご利用いただいているお客様をお招きして“ユーザー交流会”を開催しています。2018年は、11月13日に大阪で、また、その1週間後の11月20日に東京で、総勢150名を超えるお客様が集い、勉強会と交流会が催されました。

勉強会の本年のテーマは「『ショッピングセンター 出店・退店動向レポート 2018』にみるショッピングセンター業界のトレンド」。18年9月3日に発刊された「ショッピングセンター 出店・退店動向レポート 2018」に掲載されたデータから見える、ショッピングセンターでの様々なトレンドについて、SCトレンド研究所の3名の顧問にご参加いただきパネルディスカッションを行いました。

目次

パネルのご紹介

- 株式会社R・B・K(リテールビジネス研究所)代表取締役 飯嶋 薫 様

- 株式会社アトレ 顧問

東日本旅客鉄道株式会社 事業創造本部 マーケティングアドバイザー 菊池眞澄 様 - 立命館大学 経営学部教授 木下明浩 様

3名の顧問の方々の略歴はこちらのページをご覧ください

また、ディスカッションの進行は、SCトレンド研究所 所長 金藤純子と研究所スタッフが担当しています。

この記事は、2つの会場で開催されたパネルディスカッションで語られた内容を、1つの座談会形式に要約してお届けするものです。ただ、要約したといっても、内容が濃く、また、長い文章となりますので、記事は前編(この記事)と後編(記事はこちら)の2部に分割してお届けします。

前編で語られる主な内容

- 「増えるSC、減るテナント」・・・その背景は?

- 新規開業ショッピングセンターの差別化のカギ

- 既存ショッピングセンターで増える業種とその背景

「増えるSC、減るテナント」・・・その背景は?

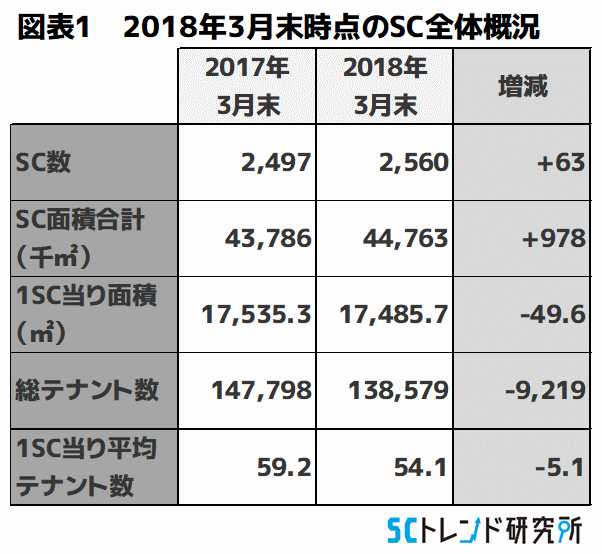

――「ショッピングセンター 出店・退店動向レポート 2018」の本編Ⅰでは、18年3月末と前年の17年3月末との比較で、図表1のとおりショッピングセンターの数はこの1年間で63SC増加したのに対し、出店しているテナント数は9,219店減ったことが指摘されています。もちろんその背景には、空床の増加もあると思われますが、一方では、昨今よく見られるテナントの大型化もあると思われます。

まず、こうした「増えるSC、減るテナント、そして、テナントの大型化」についてのお考えをお聞かせください。

テナント減少や大型化の背景は「テナントの4重苦」にある

飯嶋:テナントが減っている背景には、テナントが今抱えている「4重苦」があります。

一つ目は、増えるSCというとおり、過剰なショッピングセンターの開発がテナントの販売効率の低下を招いているということです。

二つ目が労働力不足です。優秀な店舗でも人が集められなくなっています。労働力が確保できないと、売上の低迷につながり、賃料比率が上昇して利益が薄くなります。一方で、無理に集めようとすると人件費や求人費がアップし、いずれの場合でも経営を圧迫します。

三つ目は物流コストの上昇です。先日もあるアパレル企業のトップが物流コストの40%アップを嘆いておいででした。

そして最後の四つ目が在庫コストの上昇です。これが最も厳しい。アウトレットとeコマース、リアルショップと3つの販売チャネルがあって在庫が重複するうえに、チャネル専用商品も用意したりするので、在庫が過多になって在庫コストが上昇しています。さらに、在庫過多の結果、セールに頼らざるを得なくなり、粗利率が低下するという悪循環にも陥ります。

しかも、この4重苦に陥ったテナントの危機をデベロッパーが理解できていないため、デベロッパー側の対応、例えば、家賃構造を変更してテナントの出店を維持するといったことが遅れてしまい、結局、残れるテナントが少なくなっています。

大型化の問題も、先のテナントの4重苦から説明することができます。日本では専門店は面積の小さな店からスタートしてきたので、従業員一人当りの守備面積といった考え方は強くありません。ところが先の4重苦という環境下では、この考え方を持たざるを得ません。その結果、大型化が進み従業員一人で何坪の売り場を回していけるのかという見かたが、経営的にも求められるようになっています。

アパレルテナントの大型化は、大量生産・大量販売体制の構築がもたらした

木下:アパレル産業の歴史の側面から考えると、アパレルテナントの大型化の進行の背景には、大量生産・大量販売という体制が構築されたことがあります。

木下:アパレル産業の歴史の側面から考えると、アパレルテナントの大型化の進行の背景には、大量生産・大量販売という体制が構築されたことがあります。

80年代の大手のアパレルメーカーでは、1アイテムの生産枚数は多くても一万枚程度でした。ところが、生産の東南アジア圏へのシフトにより、90年代後半ではアパレル製造販売大手の生産枚数は数百万枚と、100倍以上になっています。大量生産が可能になったことにより、大量販売、すなわち大型店の誕生が可能になりました。しかも、大量生産・大量販売による単価の低下が、購買者の購買意欲を高めますから、ますます大量生産・大量販売を進行させることになります。

また、こうした大量生産・大量販売、そして大型店の誕生が、小さな店をいくつか廻って商品を吟味しなくとも、一つの大型のストアの中で自分の欲しいものを選択して購入するといったように、消費者の購買行動を変えています。しかも、こうした大型店は品揃えの点でも、メンズ、レディス、キッズなど幅広い品揃えが可能ですから、家族全員がそれぞれの必要なものを買え、車で来て帰ることができる、そういうストア・ショップを選択するという行動を招き、必然的にますます大型化が進み、アパレル販売の中での優勝劣敗が明確になっています。

「情報化」によるリアルな生活空間の縮小が招く「増えるSC、減るテナント」

菊池:私は「情報化」の進展が、この「増えるSC、減るテナント」の背景にあると考えています。

「情報化」の進展、すなわち情報技術の進歩が体感できるようになってきたことが、人と社会との関わり方に大きな変化を、私たちが気づかないうちに生じさせています。その変化とは、人々の生活における時間の進みかたが加速度的に速くなり、一方でそのことが、日常的にリアルな生活空間を縮めています。その結果、より短時間で効率よく、しかも快適にリアルな生活体験をしたいという欲望が強くなっています。

情報化の進展により、情報は大都市も郊外も田舎も平等に入手できるのに対し、リアルな生活体験は大都市と郊外・田舎では大きな差があるのが現状です。その結果、都市部では大都市への集中が進み、一方、郊外ではいわゆるコンパクトシティ化、すなわち、一か所でいろんなサービスが受けられるということが進んでいます。

これをショッピングセンターの視点で言い換えると、都市部では大型化したくても再開発などがない限り実現しないことから、小型のショッピングセンターが集中していきますし、郊外では一か所で済ませたいという思いからコンパクトシティ化に対応できるSCが残るということになるのだと思います。これが「増えるSC、減るテナント」を招いています。

新規開業ショッピングセンターの差別化のカギ

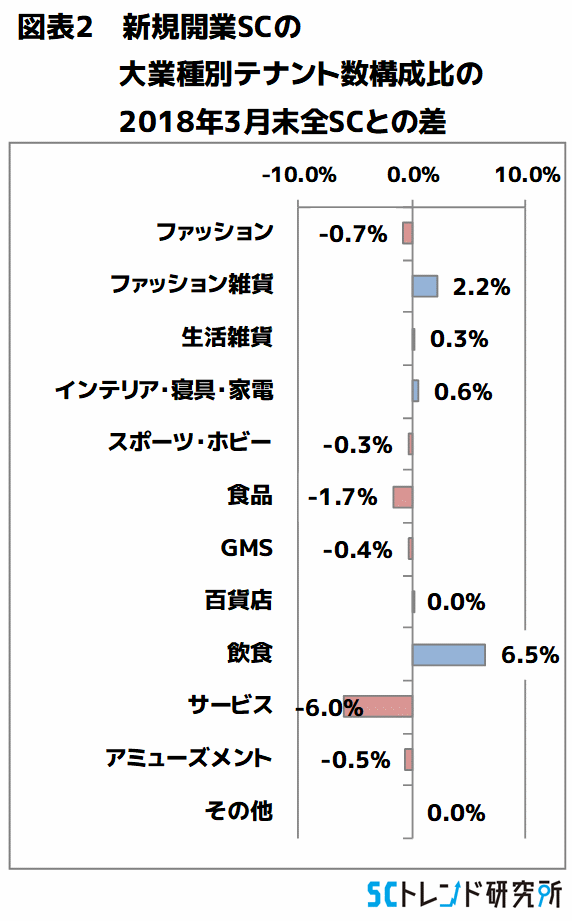

――「ショッピングセンター 出店・退店動向レポート 2018」の本編Ⅱでは、2017年4月~18年3月の1年間に新規開業したショッピングセンターについて報告しています。その中で新規開業ショッピングセンターは、図表2のように飲食の構成比が高いという特徴が見られています。また、昨今はフードホールやグローサラントといった業態も話題になっています。

――「ショッピングセンター 出店・退店動向レポート 2018」の本編Ⅱでは、2017年4月~18年3月の1年間に新規開業したショッピングセンターについて報告しています。その中で新規開業ショッピングセンターは、図表2のように飲食の構成比が高いという特徴が見られています。また、昨今はフードホールやグローサラントといった業態も話題になっています。

こうしたことを踏まえ、ショッピングセンターにおける飲食の動きについてご意見をお聞かせください。

「地域密着」が広域のお客様を呼び込む

飯嶋:7年ほど前に、ウエストフィールド社のアメリカのロサンゼルス本社を訪問した際に、ウエストフィールドの「売り」は何かと聞くと、ウエストフィールドの全米のショッピングセンターの滞留時間は80分で、他のショッピングセンターの1.5倍になっていることだという答えが返ってきました。そのために重要なひとつの要素がフードコートにあるとも言っていました。ただ、その際、私が「フードコート」ということばを使うと、彼らはフードコートではなく「ダイニングテラス」と呼んでいました。センターコートの真ん中に配置して、メニューも本格的なものを提供し、誕生日パーティーにも対応できるのがダイニングテラスで、いわゆる、ケンタッキーやマックなどのファーストフードをちょこっと食べるフードコートとは質が違うと指摘していました。

日本でもそうした動きは始まっています。先日、湘南テラスモールで総支配人から、潮風キッチンと呼ばれるフードホールを改装した意図と現状をお聞きしてきて、私も良いショックを受けました。

日本でもそうした動きは始まっています。先日、湘南テラスモールで総支配人から、潮風キッチンと呼ばれるフードホールを改装した意図と現状をお聞きしてきて、私も良いショックを受けました。

基本的には地域密着を目指し、「ローストビーフの店 鎌倉山」や、藤沢で「ラーメンの鬼」の異名で知られた佐野 実氏をルーツとするラーメン店など、新業態も含めほとんどが地元湘南に関わる店舗を出店させていました。

そこで何度か食事をする機会がありましたが、それまでの750席を850席に増加させたにもかかわらず土日はまったく座れない状態、客単価もフードコートで1,300円になったと聞きました。地域に密着して足元商圏を固めようとしたのが、逆に広域のお客様まで呼び込んでくれたという、好事例になっています。

ショッピングセンター自身がインスタレーション(空間芸術)である

菊池:先日、梅田のルクアの「バルチカ」と「フードホール」、阪急三番街の「うめだフードホール」、阪神百貨店の「スナックパーク」を見てきたのですが、いずれ劣らぬ中で、特にルクアのフードホールに出店しているグローサラント業態「キッチンマーケット」が素晴らしいと感じました。

私が行ったときは、女性同士が、昼間からビールを飲みながらおしゃべりをしていました。もちろん、食はインターネットでは経験できなくて、実際に自分が食べなければ味わえないものという点で「コト消費」に近いのですが、飲食がコミュニケーションの場として使われるようになると、食べることと「コト消費」が一体になっていきます。フードコートはなんとなくおなかを満たすという次元でしたが、短い時間の中でも楽しく仲間と一緒に、しかもリーズナブルな値段でということが表現されているのが昨今のフードホールだと思います。ショッピングセンターの中心に配置されていく可能性も大いにあると考えています。

私は、ショッピングセンターでは、何となく気持ちのうえでウキウキする、楽しいというような感じが持てるかどうか、お客様がショッピングセンターに来て楽しく回遊しているうちにショッピングをしているといったことが重要だと考えています。何かを買ってもらう、必要なものを売るのではなく、ショッピングセンターの中で、まずゆったりしたストレスのない気分になることができれば、目の前に必要なものや欲しいものがあれば、自然に買っていただける、これが、思いつき消費で、衝動買いとは異なるものです。

環境を創り出すことで消費に繋げるという意味では、私はショッピングセンターは「インスタレーション」(installation、空間芸術)としてのショッピングセンターという考え方が重要だと考えています。

飲食シーンの大きなアピール力が、そのショッピングセンターのプレステージを生む

木下:私も学会の視察で、梅田のルクアの「バルチカ」と「フードホール」を見てきました。海外ですとオープンカフェで飲みながら楽しそうに会話しているというシーンをよく見かけます。そして、それを見ている観光客の私たちも楽しいと感じます。これは、楽しんでいるシーンそのものがひとつの舞台装置になって、そのエリアの楽しさを醸成するとすれば、従来のような、壁で仕切られた空間、ガラスなので見えることは見えるけれども一応区別されている空間、といった閉鎖的な空間ではなく、オープンに開かれた空間となっていることが、その店やそのエリアの魅力を高めることになります。ルクアのフードホールやバルチカ、阪神百貨店のスナックパークでも、人が楽しそうに並んだり食べたり会話しているということが、ひとつの活気ある姿として価値を生み、より多くのお客さんを引き付けています。

飲食・外食産業というのは、70年代頃から郊外型のいわゆるファミリーレストランが普及してきたという長い歴史があります。ところが、少子化、女性の社会進出といった流れの中で、より都心に人々が集まるようになり、より短い時間で、あるいは手軽にそんなにお金をかけずに楽しめる場としての、ショッピングセンターやそのフードコートが注目され、その上質化と、フードホール化への流れが生み出されました。

そういった背景を考えると、飲食シーンが持つ大きなアピール効果により、そのショッピングセンターのプレステージを生みだす存在になることで、消費者自身もその楽しみ方が増し、経験価値や情報価値が高まるといった相乗効果が、飲食の変化を促進しています。

既存ショッピングセンターで増える業種とその背景

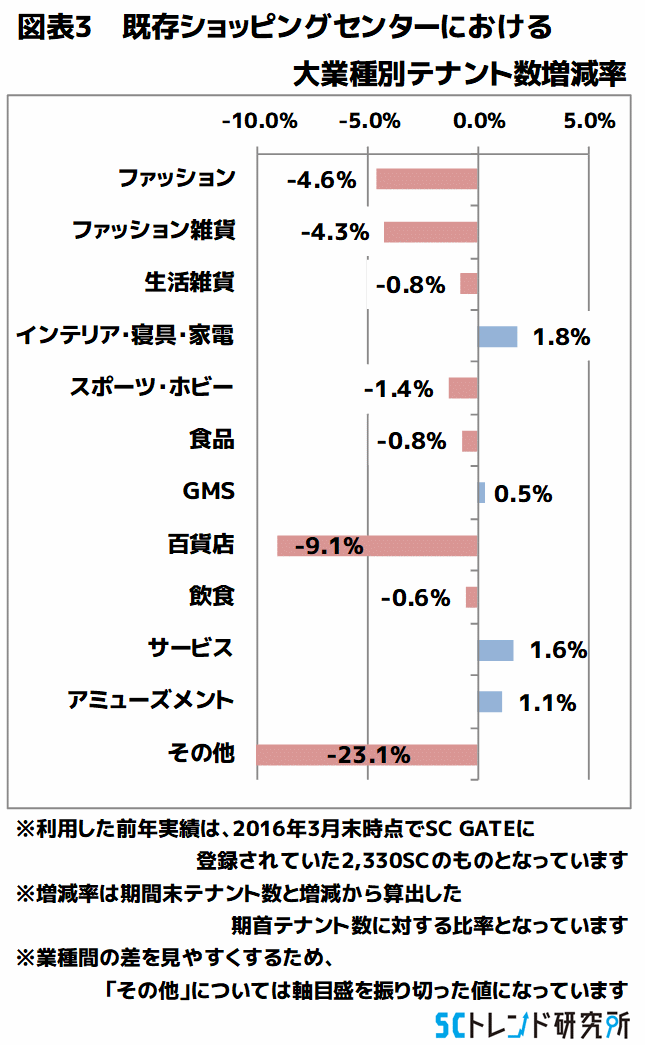

――「ショッピングセンター 出店・退店動向レポート 2018」の本編Ⅲでは、2017年4月時点でSC GATEに登録されていた既存ショッピングセンターでの出店や退店についても報告されています。既存ショッピングセンターでは、図表3のようにインテリアとサービスという業種が増えています。

――「ショッピングセンター 出店・退店動向レポート 2018」の本編Ⅲでは、2017年4月時点でSC GATEに登録されていた既存ショッピングセンターでの出店や退店についても報告されています。既存ショッピングセンターでは、図表3のようにインテリアとサービスという業種が増えています。

それらの内訳を中業種で見ると、インテリアでは、数年前に目立った「じぶんまくら」など寝具の出店が減速し、仏壇・仏具の増加が顕著です。サービスでは、携帯電話、カルチャー教室・学校が増えているという傾向があります。

こうした分野での動きはどのようにお考えでしょうか?

ライフタイムバリューを追求すると新たな業種が生まれる

飯嶋:仏壇・仏具ですが、小売業仲間で仏壇の“はせがわ”さんを知っていましたから、17年ほど前にショッピングセンターに出店してはどうかと提案し、船橋のららぽーとをご紹介したことがあります。その頃は、ららぽーとさん側でも、フォーマルウェアならいいけど、仏壇・仏具をショッピングセンターで、というのは抵抗があったようです。

でもその後、ショッピングセンターでライフタイムバリューの考え方が広まるにつれ、「ゆりかごから墓場まで」ということで、ショッピングセンターへの出店が始まったと聞いています。また、出店後は単に仏壇・仏具をお買い上げいただくだけでなく、それがきっかけになって、法事の際のフォーマルウェアや、法事後の食事会など、お客様と継続的な関係が作れるなど、“はせがわ”さんは今後もよい形でショッピングセンターに出店していくだろうと思います。

また、カリモクさんとのコラボも始まっていて、連携することでどちらの商品も売れるといった効果も表れているようです。

カルチャー教室・学校の出店がコンパクトなショッピングセンターを実現する

菊池:カルチャー教室・学校の増加は、もちろん、その背景に物販テナントが退店してということもあるでしょうが、一方で、物販とカルチャー教室が一か所に集まった方が、効率が良いということもあると考えられます。例えば、両者が同じショッピングセンターにあれば、カルチャー教室で英語を子どもに習わせておいて、その間に自分はちょっとした買い物をそこで済ますこともできますから、両者がコンパクトに集まったショッピングセンターの方が便利だということです。まさに、ショッピングセンター側の事情とテナント側の事情が一致したところに、お客様のニーズがあったのだと言えます。

菊池:カルチャー教室・学校の増加は、もちろん、その背景に物販テナントが退店してということもあるでしょうが、一方で、物販とカルチャー教室が一か所に集まった方が、効率が良いということもあると考えられます。例えば、両者が同じショッピングセンターにあれば、カルチャー教室で英語を子どもに習わせておいて、その間に自分はちょっとした買い物をそこで済ますこともできますから、両者がコンパクトに集まったショッピングセンターの方が便利だということです。まさに、ショッピングセンター側の事情とテナント側の事情が一致したところに、お客様のニーズがあったのだと言えます。

安全や安心も背景に、ショッピングセンターに塾や学校が増える

木下:ショッピングセンターの数が増加することで売場面積も増加しているのですから、従来の物販を中心とした業種だけではこの増加を埋められません。そこで、新しい業種が求められるようになり、従来、雑居ビルに入っていたような携帯電話の販売店がショッピングセンターに出店するようになってきました。

また、かつて田舎では大きな仏壇・仏具がステータスだったこともあり、大きな店でなければ売ることができませんでした。ところが、ライフスタイルの洋風化により仏壇・仏具が小型化することで、店もコンパクトになってショッピングセンター内でも出店可能になったと考えられます。

学校や塾は、以前は2等立地の雑居ビルなどにあった場合が多かったのですが、今はショッピングセンターでよく見かけるようになりました。ワンストップショッピングという利便性ももちろんありますが、アクセスの良さ、また、子供たちを通わせる際の安全とか安心といった意味でも、ショッピングセンターとテナント、そして消費者の事情が一致したのだと思います。

後編で語られる主な内容・・・記事はこちら

- 新規ブランドは足元から・・・新規ブランド探しのポイント

- 百貨店がSCに寄り添う!?

- 今後のショッピングセンターに求められるもの

※「ショッピングセンター 出店・退店動向レポート 2018」にはこの記事で紹介しているデータだけでなく、ショッピングセンターとそこに出店するショップを、様々な角度から分析した結果が収載されています。

※レポートの販売は終了しました。