.jpg){kind=link}

2019年1月30日

SCトレンド研究所

ショッピングセンターの増加は鈍化しているが、新規ブランドは昨年より増加 - 【半期速報Ⅲ.2018年4~9月の新規ブランドの概況】

第1報の2018年9月末時点のショッピングセンター全体の概況(記事はこちら)、第2報の18年4月~9月の開業ショッピングセンターの概況(記事はこちら)に続き、第3報(最終報)として18年4月~9月にショッピングセンターに新規出店したブランドの概況を報告します。

この速報は、17年4月~18年3月末にショッピングセンターに新規出店したブランドの状況を報告した「ショッピングセンター 出店・退店動向レポート 2018」(レポートの詳細・ご購入はこちら)の本編・資料編Ⅴから、6ヶ月間の状況を速報として報告するものです。

なお、ここでいう新規ブランドとは、この期間以前にSC GATE上ではショッピングセンターへの出店が確認されていなかったブランドが、この期間中に対象ショッピングセンターでの出店が確認された場合に新規ブランドとして扱っています。

目次

新規ブランドの出店状況

新規ブランド数は増加するも、期間限定出店の可能性が伺える

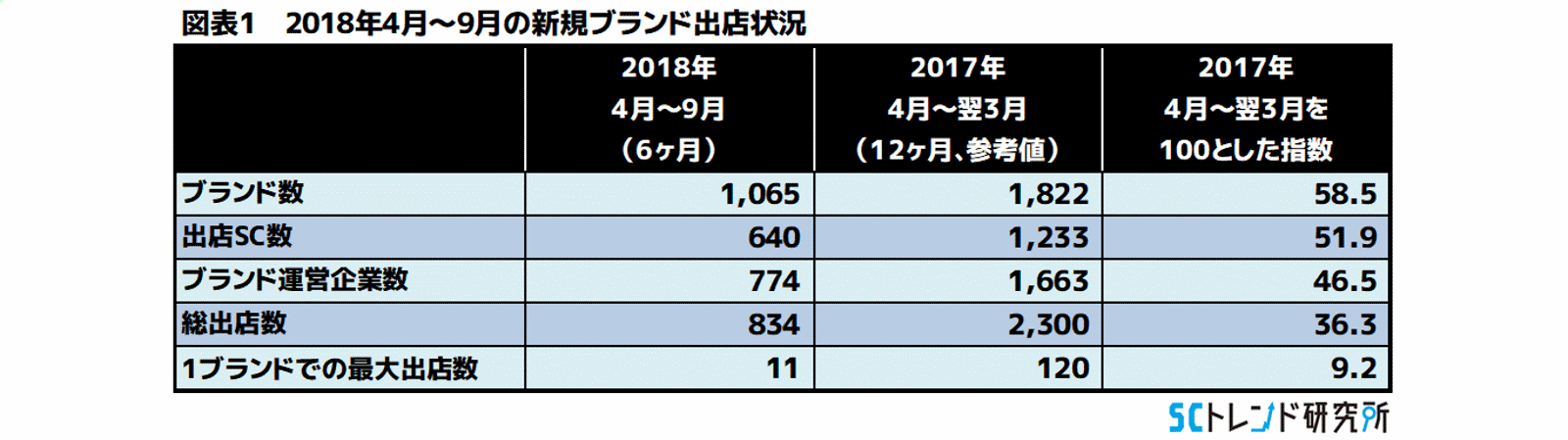

2018年4月~9月に対象ショッピングセンターで出店のあった新規ブランド数は1,065ブランド、出店ショッピングセンター数は640SC、ブランド運営企業数は774社、総出店数は834店となりました(図表1)。

「ショッピングセンター 出店・退店動向レポート 2018」の本編・資料編Ⅴに記載の通期の実績を100とした指数では、新規ブランド数は58.5と通期の2分の1以上の値を示していることから、ショッピングセンター側の新規ブランドによる差別化への期待のようなものが伺えます。

それに反し、新規ブランドを出店させたブランド運営企業数は、通期に比較して46.5と低水準にとどまった結果となっています。新規ブランド数が多いのに、運営企業数が少ないという状況は、ショッピングセンター側が求める新規ブランドでの差別化に対し、そのニーズにすべての運営企業が応えきれているわけではないという状況が伺えます。

また、これら新規ブランドの9月末時点での店舗数を示す総出店数に着目すると、その値は834店で、新規ブランド数より大幅に低い数値となりました。これは、この期間に新規ブランドとして出店したが9月末までに退店していることを示しており、新規ブランドの生き残りの難しさ、もしくは、いわゆるポップアップストアのような意図的な期間限定出店が多くなっていることを示しています。

なお、特に記載していない場合、本稿で比較対象としている18年3月末日の実績は「ショッピングセンター 出店・退店動向レポート 2018」(2018年9月3日、SCトレンド研究所編著、株式会社リゾーム発行、詳細はこちら)を、また、17年4月~9月の実績は「2017年度上期(4月~9月)速報 Ⅲ.新規ブランドの概況」として公開した記事(記事はこちら)を引用しています。

新規ブランドのSCタイプ別出店状況

期間限定出店は駅周辺・市街地と郊外で多い

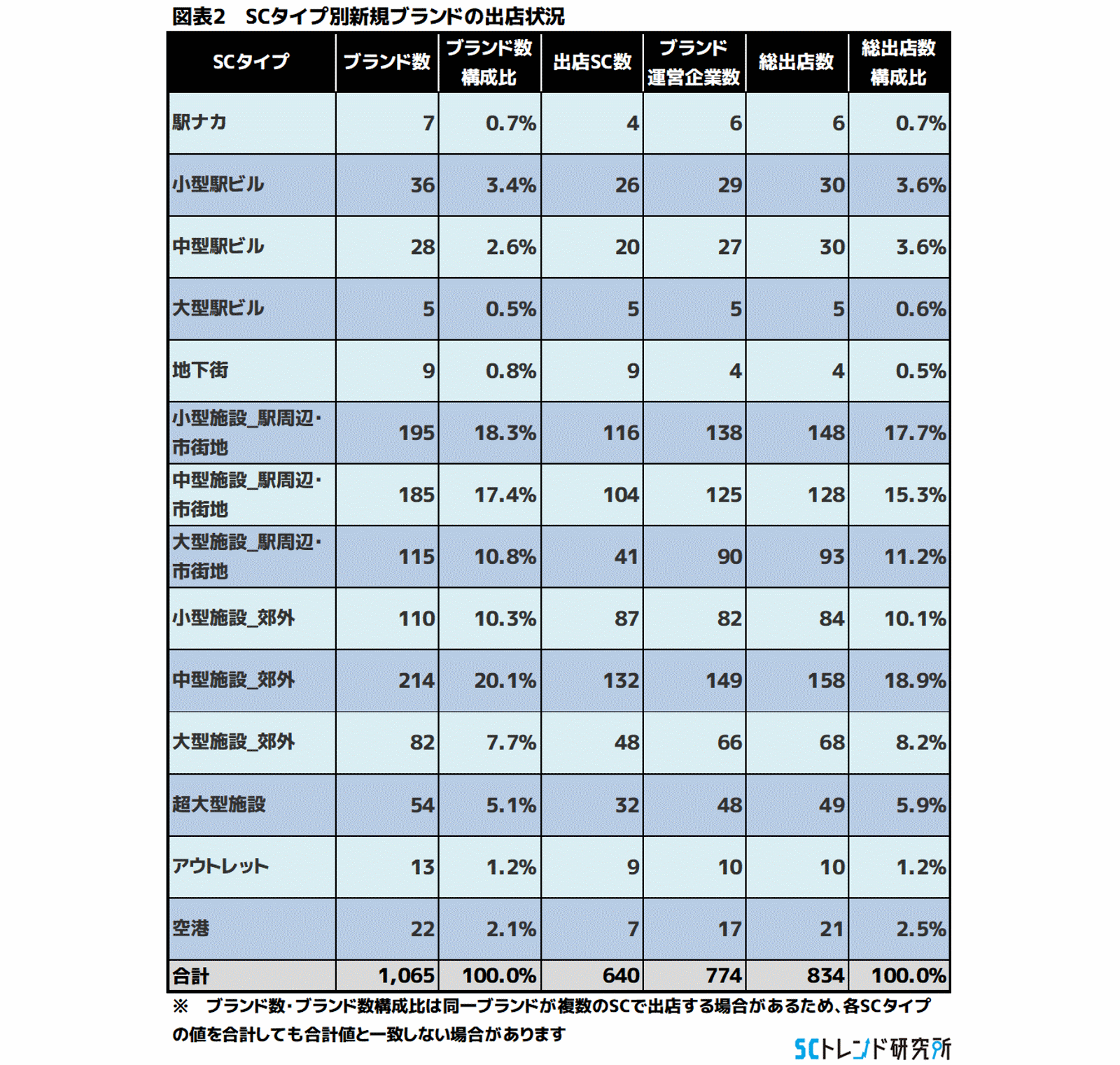

新規ブランドの出店状況をSCタイプ別に見たものが図表2です。

前述の期間限定出店の状況を、ブランド数と総出店数の比較で見ると、駅周辺・市街地と郊外の小型・中型施設、駅周辺・市街地の大型施設でブランド数と総出店数の差が大きいことから、こうしたSCタイプで期間限定出店が多用されていることが伺えます。

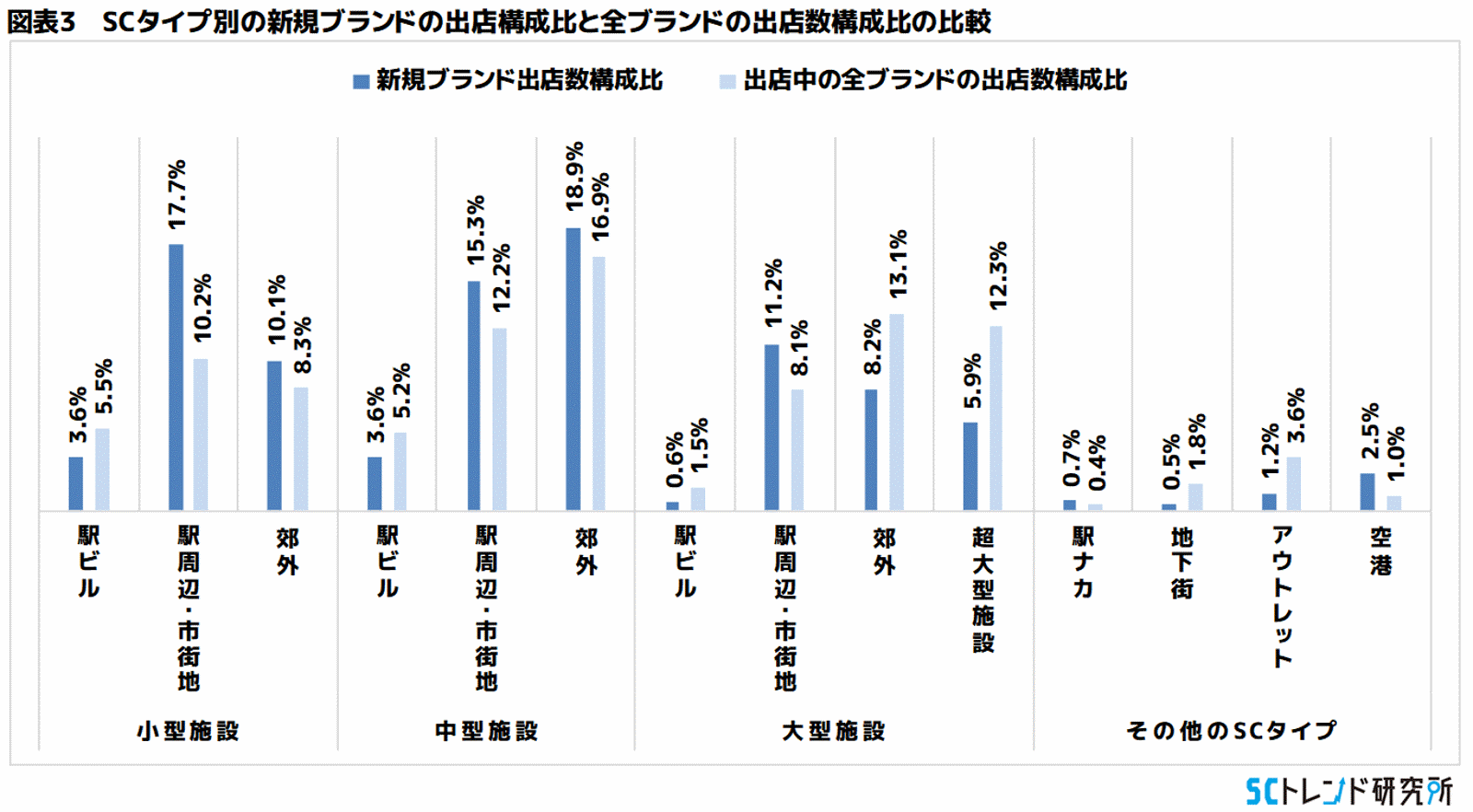

図表3は新規ブランドの総出店数構成比を、半期速報第1報「2018年9月末時点のショッピングセンター全体の概況」(記事はこちら)の図表2に記載のSCタイプ別テナント数構成比と比較したものです。

立地を問わず駅周辺・市街地、郊外での構成比が全体よりも高く、また、小型・中型施設では郊外も構成比が全体よりも高くなっており、先ほどの期間限定出店の多さが伺えたSCタイプと一致した結果となっています。

業種別新規ブランドの出店状況

期間限定出店はファッション、インテリア・寝具・家電、飲食、アミューズメントで多い

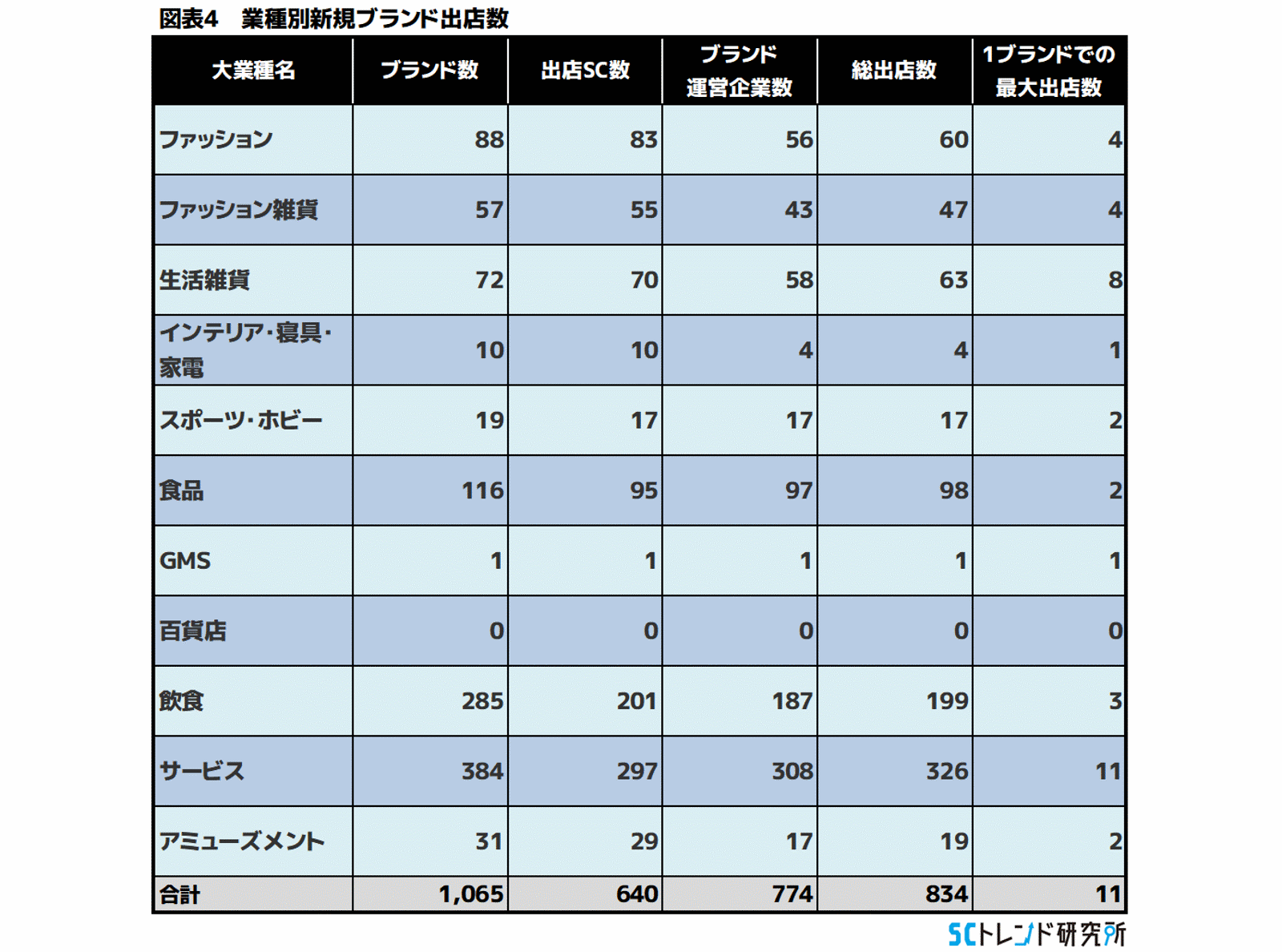

図表4は、新規ブランドの業種別出店状況を示したものです。

先ほどと同じく、ブランド数と総出店数の差に着目すると、多くの業種で総出店数がブランド数を下回っており、特にファッション、食品、飲食、サービスといった業種が大きな差になっています。ところが、新規ブランド数が多い業種ではその差も大きくなる可能性があることから、その差をブランド数との比較で見ていくと、少し様相が変化し、ファッション、インテリア・寝具・家電、飲食、アミューズメントといった業種で期間限定出店が多い可能性が考えられます。

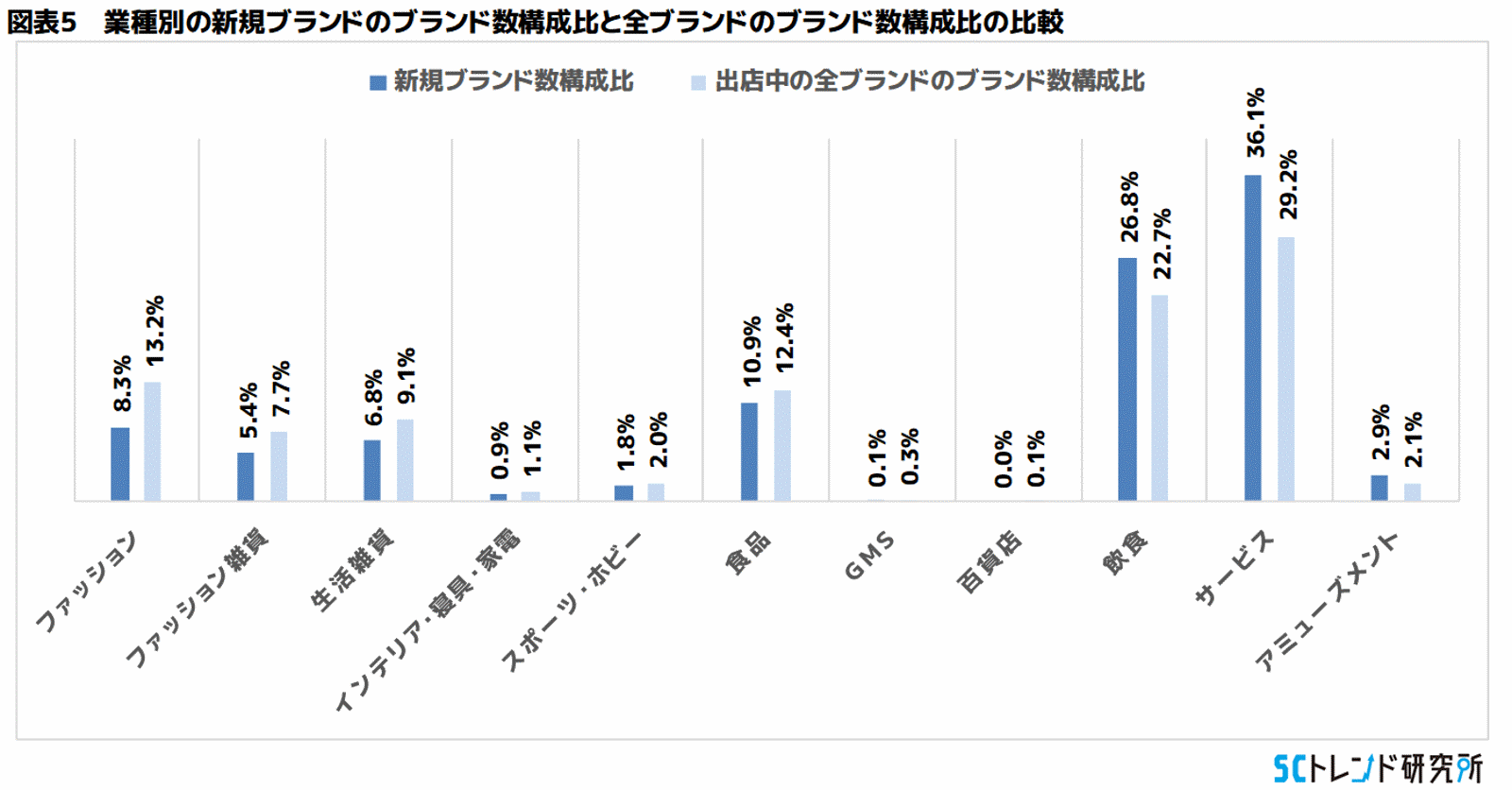

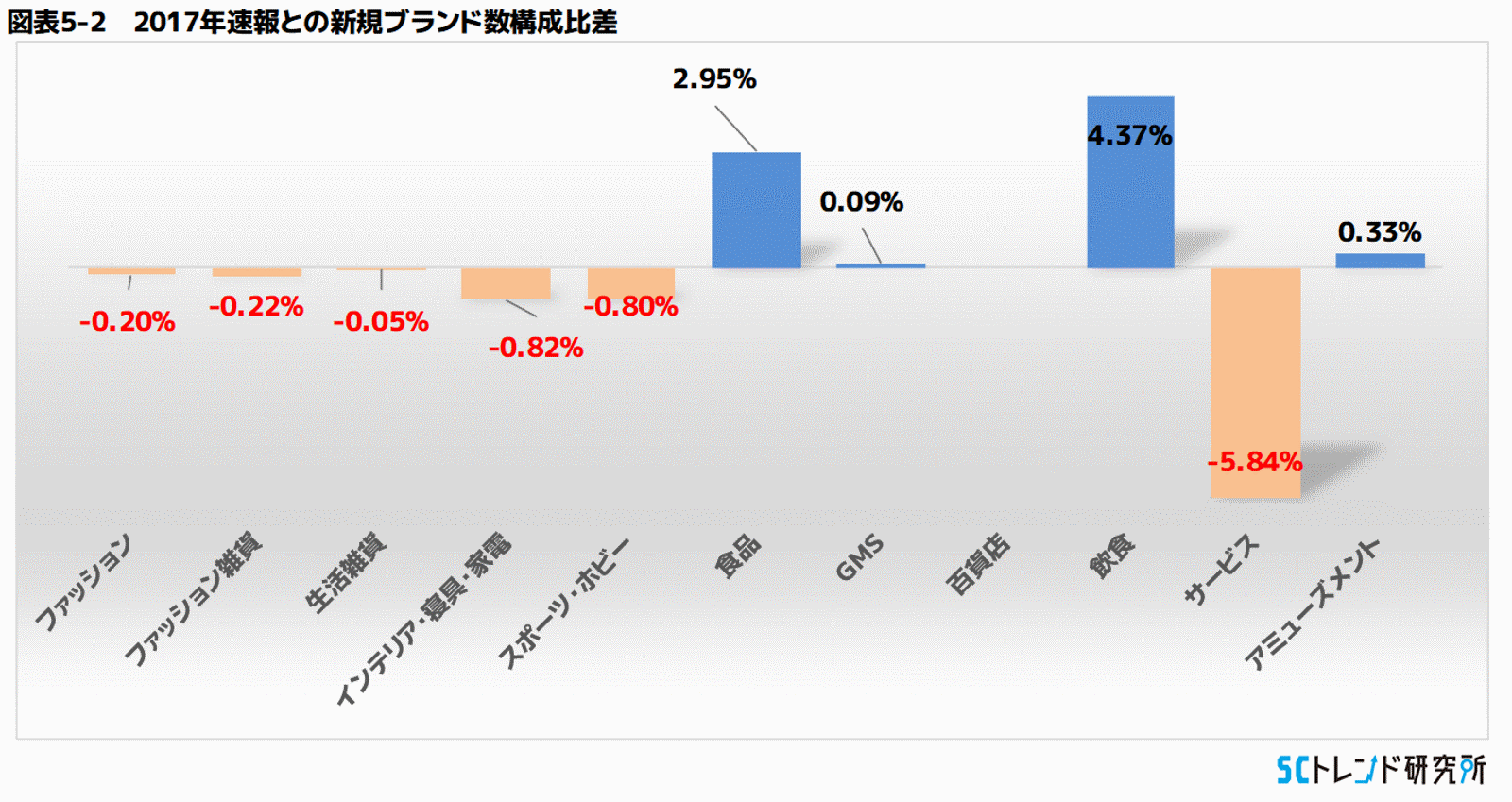

図表5は大業種別のブランド数構成比を、18年9月末時点のショッピングセンター全体での構成比と比較したものです。また、図表5-2は新規ブランドの業種別ブランド数構成比を、昨年(17年4月~9月)の新規ブランドと比較したものです。

全体との比較では、飲食、サービスといった業種で構成比が高く、また、大きな差ではありませんがアミューズメントでも新規ブランドの構成比が高くなりました。一方、昨年との比較では食品や飲食、アミューズメントで構成比が高くなり、サービスの構成比が大きく低下しています。いわゆる「モノ消費」から「コト消費」へのシフトが続く中で、食品や飲食など「モノ消費」と「コト消費」の中間領域での新規ブランドが多くなっていることが伺えます。

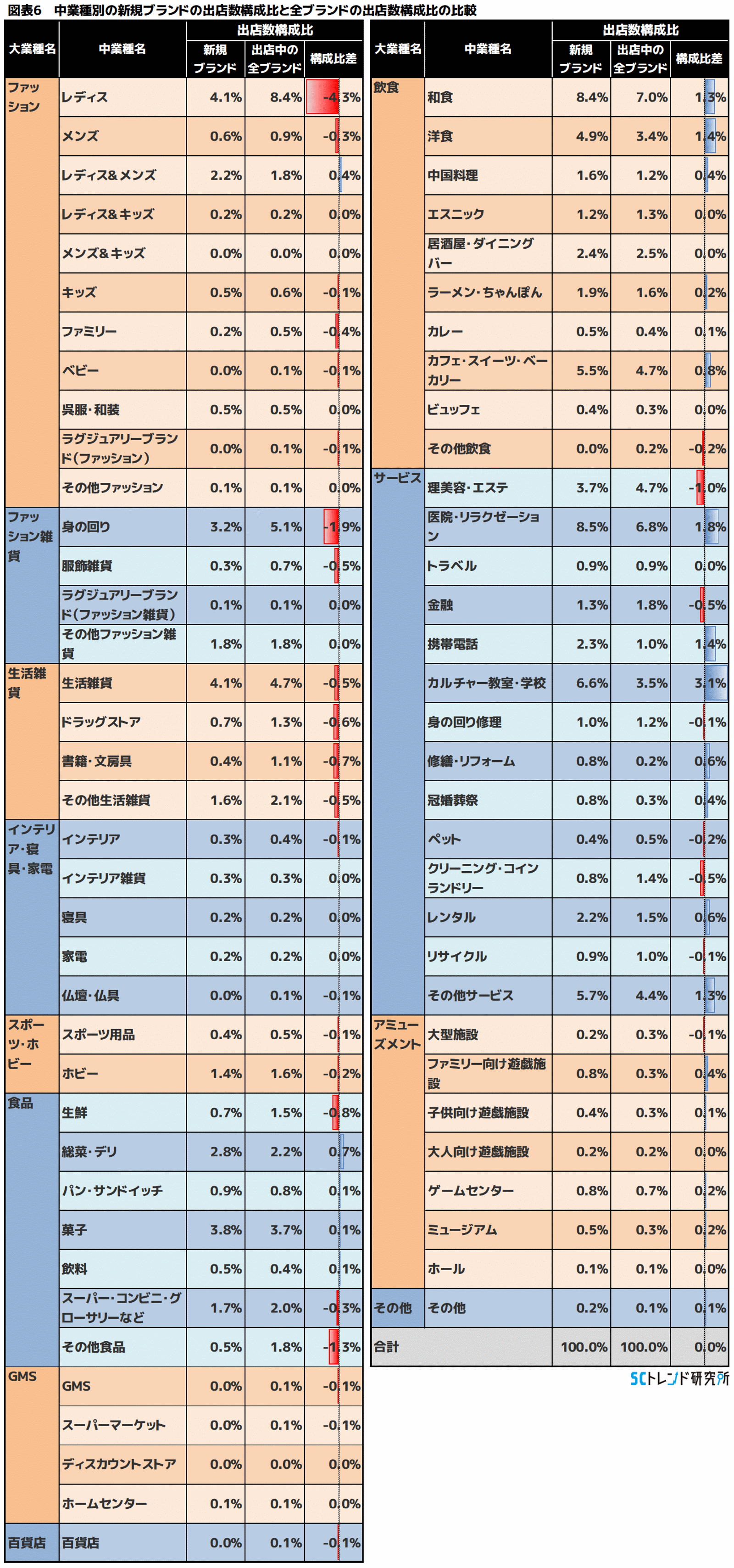

図表6は、中業種別のブランド数構成比を18年9月末のショッピングセンター全体での構成比と比較したものです。

図表5で大きな差のあった3つの業種に着目すると、飲食では和食、洋食、カフェ・スイーツ・ベーカリーでの構成比増が見られます。サービスでは、カルチャー教室・学校が構成比を大きく伸ばし、それに医院・リラクゼーション、携帯電話が続くという結果になりました。また、アミューズメントでは、ファミリー向け遊戯施設がわずかですが構成比を増加させています。

大業種別ブランド数構成比のSCタイプ別による違い

業種により新規ブランドが誕生するSCタイプに大きな違いがみられる

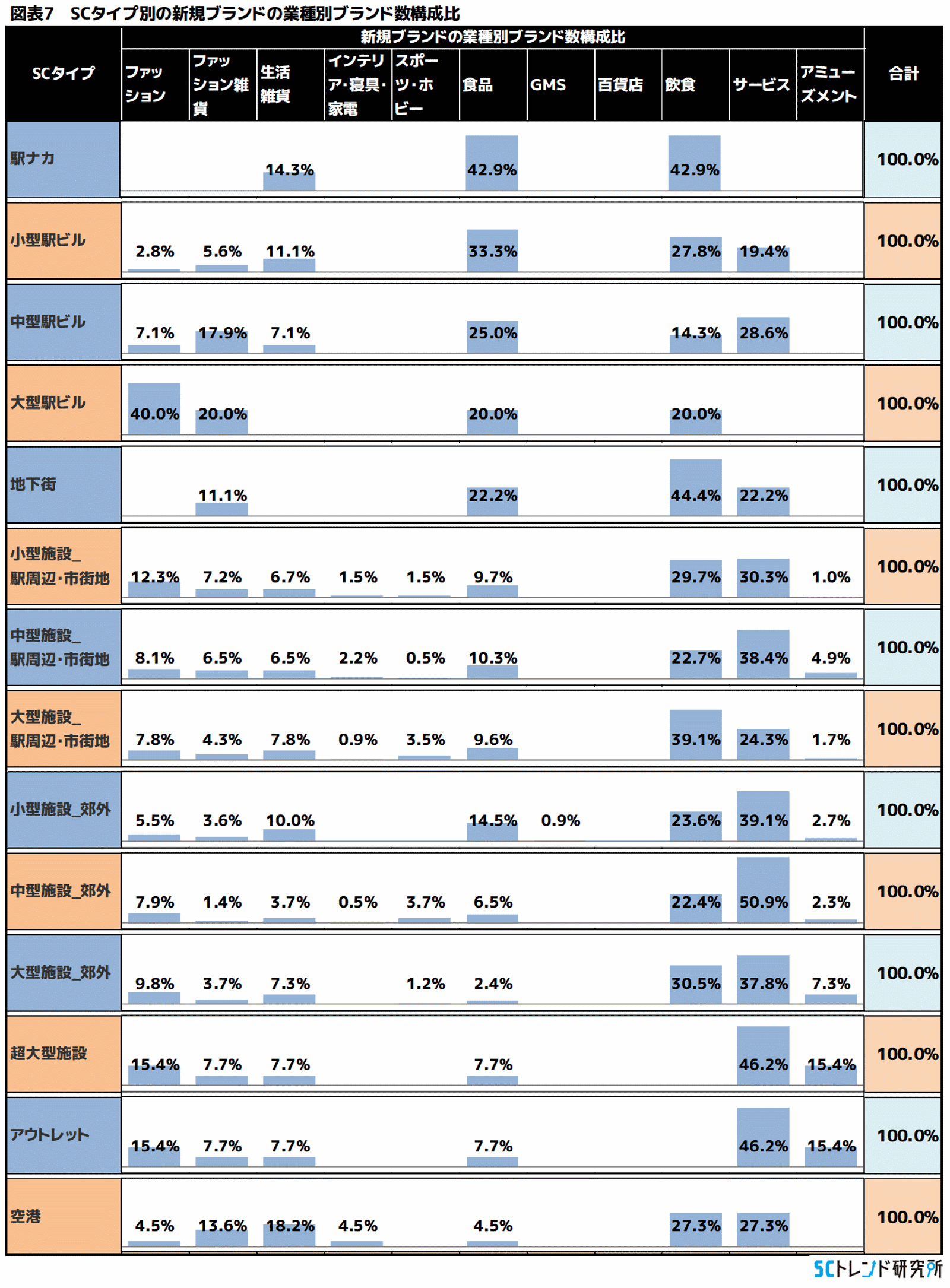

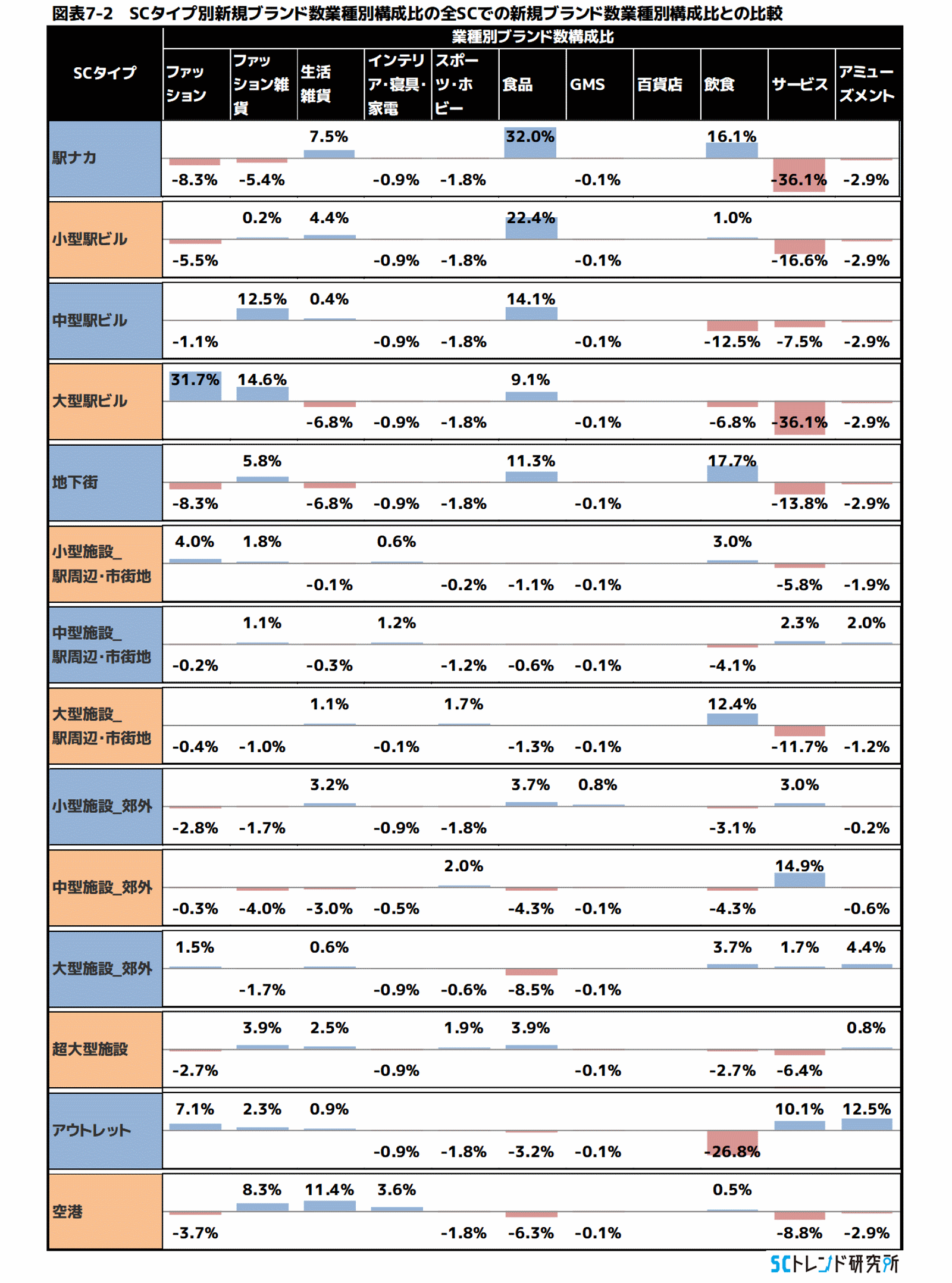

SCタイプ別に新規ブランドの業種別ブランド数構成比を見たものが図表7です。また、その構成比を全ショッピングセンターでの新規ブランドの構成比と比較したものが図表7-2です。

業種別に見ていくと、ファッションは大型駅ビル、ファッション雑貨は大型・中型の駅ビル、生活雑貨は駅ナカや空港で構成比が高いことから、これらの業種の新規ブランドは、それぞれ該当するSCタイプで誕生していることがわかります。

また、食品は駅ナカ、駅ビル、地下街、飲食は駅ナカ、地下街、大型施設_駅周辺・市街地、サービスは中型施設_郊外やアウトレットで、それぞれ誕生しています。

その他の、インテリア・寝具・家電、スポーツ・ホビー、GMSといった業種では、SCタイプによる大きな差は見られませんでした。

半期速報について

本報告は18年4月~9月にショッピングセンターに初出店した新規ブランドの出店状況を、昨年同期や18年9月末と比較も交えながら半期の速報の第3報(最終報)として報告したもので、18年9月末時点の半期速報はこの報告をもって終了となります。

集計対象ショッピングセンター

集計対象新規ブランド

|

【本稿はSC GATEの2018年11月末時点データを用いて作成しています】

SC GATEとSC GATEのデータについてはこちらをご覧ください

本記事のアイキャッチ画像に関するライセンス表記

Photo by Metropolitan Transportation Authority of the State of New York

[CC BY 2.0], from Wikimedia Commons

関連レポート